2017金融扶贫创新评选是由新浪财经、新浪公益联合金融街控股为金融行业定向打造的评选活动,旨在甄选最具创意与新意的金融扶贫方案,为优秀的扶贫创意及其所在机构提供案例展示、经验交流的平台,也为金融机构做好精准扶贫提供参考和建议。

本评选将采用线上投票+评委评审两大方式组合完成,线上投票通道从10月24日10:00起正式开启,11月6日18:00正式关闭,为期13天;评委评审将同步进行。评选结果将于11月8日在金融街中心举办的金融扶贫研讨会上公布。评选及投票事宜详见专题:http://finance.sina.com.cn/zt_d/jrfp2017/

以下为交通银行参评作品:

近年来,交通银行深入贯彻落实中央关于精准扶贫的决策部署以及习近平总书记系列重要讲话精神,围绕“四个全面”战略布局,牢固树立并切实贯彻创新、协调、绿色、开放、共享的发展理念,在坚持党的领导、政府主导的前提下,积极发挥金融企业专业优势,坚持精准扶贫、精准脱贫,坚持金融扶贫、产业扶贫、技术扶贫、教育扶贫等多项举措齐头并进,有效利用当地资源,切实增强责任感、使命感、紧迫感,动员和凝聚全集团力量共同参与,努力推动贫困地区经济社会更好更快发展,金融精准扶贫工作取得显著成效。

一、交行金融扶贫介绍

交通银行把精准扶贫作为重大政治任务来抓,坚持政府主导,发挥自身优势,助力脱贫攻坚,围绕“金融扶贫和定点扶贫”两大重心,强化“政治站位、干部选派、行业优势、项目实施、平台搭建”。

2017年上半年,《交通银行履行三大责任 推进精准扶贫》稿件在国务院扶贫办《扶贫信息》简报上全文刊发。交行精准扶贫综述稿、扶贫干部王文华人物通讯稿等多次在《人民日报》、《金融时报》、新华网、网易、新浪网等媒体刊登,精准扶贫工作受到社会普遍认可,全面展现了交行良好的企业公民形象。

截至2017年6月末,金融精准扶贫贷款余额为71.83亿元,较上年末增加9.61亿元,增幅15.45%。其中,个人建档立卡贫困人口贷款35.90亿元;单位精准扶贫贷款35.93亿元。通过金融扶贫贷款投放,个人精准扶贫贷款受益人数24.61万人次,单位精准扶贫贷款带动和服务人数32.81万人次。

二、交行金融扶贫做法

(一)制定金融扶贫指导意见。

为进一步贯彻落实国家关于加大金融扶贫力度的总体要求,交行于2016年9月下发了交银发〔2016〕84号--《关于积极推进金融精准扶贫工作的意见》,对积极推进金融精准扶贫工作提出八点要求:高度重视,贯彻落实国家决策部署;坚持原则,建立金融精准扶贫长效机制;精准对接脱贫攻坚金融需求,用好三类贷款、支持五类客户;加强服务,提供针对性的金融服务和产品;梳理流程、筛选客户,提升金融精准扶贫质效;落实商业可持续原则、强化风控管理,推动金融精准扶贫长效机制建立;重视数据支撑,做好数据统计和信息报送工作;加强管理,各部门协调落实金融精准扶贫

(二)聚焦金融扶贫重点。

交行的金融扶贫聚焦总行三个定点扶贫县,聚焦交行设立在国家级贫困县的10家网点。总行根据行内金融扶贫相关政策,做好金融扶贫指导工作,帮助分行在维持商业银行可持续发展的前提下,有序开展金融扶贫工作。同时,建立交行金融精准扶贫贷款备选客户的名单管理机制,筛选符合政策条件的客户,有效开展金融精准扶贫信贷工作。加强与贫困村两委以及驻村工作队的沟通合作,促进金融精准扶贫工作真正落地到户。

(三)明确金融扶贫目标。

交行注重精准对接贫困地区金融需求,加大对农业特色优势产业支持力度,重点支持一批新型农业经营主体,带动一片贫困户脱贫。重点支持当地脱贫龙头企业,通过制定特色金融服务方案,帮助当地政府、企业与贫困农户整合资源,增强可持续发展能力。精准对接特色产业客户的金融服务需求,带动贫困人口脱贫致富,精准对接重点项目和重点地区等领域符合条件的开发主体金融服务需求,全力做好精准扶贫贷款。

(四)创新金融扶贫措施。

交行精准开发金融扶贫创新产品,充分发挥商业银行金融专业优势,向贫困地区、尤其是深度贫困地区符合条件的企业提供有效金融服务,优先支持贫困地区小微企业发展。继续推进扶贫基金各项工作,通过扶持一批优质项目有效帮扶贫困地区经济发展。做好总行三个定点扶贫县的招商引资工作,发挥行内客户资源优势,积极引荐优质企业到总行三个定点扶贫县投资兴业,帮助每个定点扶贫县在招商引资方面有所突破。加大对深度贫困地区基础设施建设投入,推动深度贫困地区走上经济内生增长的可持续发展道路。探索完善互联网金融、普惠金融服务等模式,加大贫困地区金融知识宣传培训力度,加强贫困地区金融消费权益保护工作,激活贫困地区经济社会发展的动力。

(五)控制金融扶贫风险。

贫困地区产业基础和财政力量薄弱,难以支撑扶贫贷款快速持续增长,因此要防止金融扶贫致贫。交行注重落实商业可持续原则、强化风控管理,推动金融精准扶贫长效机制的建立,在全面掌握扶贫贷款涉及的贫困户和扶贫攻坚项目信息的基础上,做好扶贫贷款全过程管理,加强扶贫信贷资金的安全性和流动性,形成贷款发放、归还、再次投放的良性循环机制。

三、金融扶贫创新案例

【案例一】交行创新推进扶贫基金

交行积极创新金融服务实体经济新模式,加大金融资源投放力度,以扶贫基金的形式重点推进与各地政府在城市发展、产业引导、扶贫开发等领域的合作。交银扶贫基金围顶层设计及地方实际情况,统筹规划发展策略,全面整合产品和服务资源,形成依托“股、债、贷”等一体化与一站式金融服务模式,紧密围绕国家集中连片特困地区、革命老区和中央苏区的发展需求与脱贫任务,结合贫困地区结合自身资源优势和经济发展特点发展特色产业提供全面的综合金融服务。基金通过提供持续稳定的中长期资金,有效满足地方政府在扶贫攻坚领域的大额、长期资金需求,促进产业扶持和贫困地区脱贫有机结合,形成可持续的长效扶贫机制。

截至2017年三季度末,交银扶贫基金已在超过20个省市落地,主要覆盖新型城镇化、交通、水利、旅游等公共事业和特色产业领域,为扶贫脱困,改善民生,助力小康社会发展,打赢脱贫攻坚战做出积极贡献。

【案例二】助推贫困县招商引资

交行扶贫干部发挥金融专业优势,经过半年多时间的跟进和协调,在理塘县成功引进了“光伏扶贫农场”项目,目前该县已与中利集团苏州腾辉光伏技术有限公司签订了“光伏扶贫农场”项目协议,项目计划投资约3.7亿元,项目周期25年。该项目投产后,可为理塘县132个贫困村增加收益约10.2亿元。

此外,交行扶贫干部还利用参加研讨会等契机,代表县政府与三个企业签订扶贫合作框架协议,其中两个企业项目投资总额达16亿元,有力助推了贫困地区脱贫攻坚步伐。

【案例三】交行山西省分行扶贫小额贷款项目方案

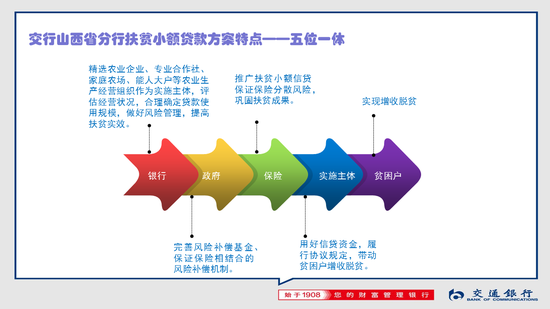

l 五位一体

政府:完善风险补偿基金、保证保险相结合的风险补偿机制。县级财政划拨风险补偿金,承担部分风险敞口。银行向建档立卡贫困户投放的贷款经扶贫部门确认后,由财政按季贴息,并补贴保险费用。

银行:精选农业企业、专业合作社、家庭农场、能人大户等农业生产经营组织作为实施主体,评估经营状况,合理确定贷款使用规模,做好风险管理,提高扶贫实效。银行为建档立档贫困户投放5万元以下,期限三年以内、免抵押、免担保、基准利率的小额贷款。贷款由实施主体集中使用,带动贫困户增收脱贫。

贫困户:借款主体,对象为年龄在18周岁以上65周岁以下的建档立卡贫困户,通过借款经营实现增收脱贫。

实施主体:用好信贷资金,履行协议规定,带动贫困户增收脱贫。实施主体使用贷款资金,并按照帮扶协议约定按时向贫困户发放收益,实施主体按时偿还贷款,如政府贴息未能按时补贴到位,实施主体为贫困户垫付利息。

保险公司:推广扶贫小额信贷保证保险分散风险,巩固扶贫成果。对贫困户贷款提供保证保险。

l 具体作法

贷款用途:贷款用于贫困户发展生产或参与合作经营、实施主体日常生产经营周转等。

贷款额度:对符合条件的建档立卡贫困户提供不超过5万元(含)的贷款。

担保方式:纯信用,无需抵押、质押担保。

贷款期限:一般不超过3年(含)。

贷款利率:原则上执行基准利率,当地政府及人民银行、银监局另有规定的,从其规定。

l 项目成效

截至9月30日,交行山西省分行已投放扶贫小额贷款23户,115万元。预计年底该分行将向建档立卡贫困户200户发放扶贫小额贷款1000万元。

参评作品详情:

进入【新浪财经股吧】讨论

责任编辑:钟艳蓉