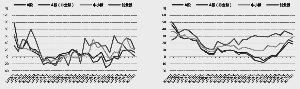

各板块单季归母净利增速与各板块单季营收增速

各板块单季归母净利增速与各板块单季营收增速 制造业板块存货周转率单季同比增速

制造业板块存货周转率单季同比增速 制造业板块投资现金流净流出与制造业板块投资现金流净额同比增速

制造业板块投资现金流净流出与制造业板块投资现金流净额同比增速

资料来源: Wind,华创证券研究所

目前A股上市的25家银行的不良贷款率自去年二季度以来稳中趋降,这反映了商业银行资产质量下行压力基本得到了遏制,潜在风险有下降趋势。2017年上半年,商业银行贷款损失准备金余额较年初增长2307亿元达28983亿元,贷款损失准备金余额增速继续明显高于不良贷款增速,导致拨备覆盖率的增高。上市银行2017年一季度的拨备覆盖率为204.80%,较去年同期高15.46个百分点。当前商业银行拨备覆盖率高于监管要求的150%,商业银行风险抵补能力处于较为合理的区间,风险抵补能力仍处于稳健水平。

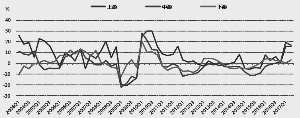

制造业上游投资意愿增强,中下游边际走弱。制造业上游投资现金流净流出同比增速稳步上升,中游和下游投资现金流净流出均处历史高位,而同比增速呈趋缓态势,企业投资意愿边际减弱。盈利情况的分化致使处于产业链上不同环节的企业采取了不同的投资计划,制造业上游企业投资支出的增加一定程度上对冲了中下游企业谨慎的投资决策,使得整体投资温和回落。

华创证券:

整体盈利回落,中小板业绩存亮点。2017年二季度A股整体归母净利增速为13.24%(一季度增速为19.88%),处于2010年以来的中位水平;剔除金融股后,归母净利同比增速达22.59%(一季度增速为48.66%)。A股整体营收增速自2015年三季度触底后持续回升,于2017年一季度到达阶段性顶部的21.02%,二季度略有回落,降至18.8%。

中小板归母净利增速也出现下滑,下降6个百分点至20.84%,降幅在各大板块中最小。此外,中小板营收增速也是各大板块中唯一继续回升的,上升至28.78%(一季度增速为24.08%),创2011年以来新高。创业板业绩持续回落,归母净利增速延续2016年以来的下降趋势,降至2.13%的低位。创业板营收增速回落2.5个百分点至32.26%的水平,但仍处历史高位区间。整体来看,二季度各板块业绩均有所回落,中小板业绩存在亮点,其营收增速继续趋势回升,与创业板增速差缩窄。

制造业上中游盈利增速仍处高位,交运行业营收大幅上涨。大类板块方面,制造业上游归母净利增速2016年三季度大幅回升创历史新高后有序回落,二季度回落至130.96%,仍显著高于其他板块。制造业中游呈现同样趋势,二季度盈利增速回落至32.74%,处于历史中位水平。制造业下游归母净利已连续两个季度在14%左右的水平增长。从营收增速来看,上游、中游虽出现大幅回落但仍处高位,分别为27.14%、19.87%,而下游延续震荡上行趋势,回升至17.04%。

在服务业板块方面,TMT和交运板块归母净利增速有所回升,分别达到26.47%、44.36%,均处历史中位水平。金融板块归母净利增速为1.71%,而交运板块营收增速达57.85%,延续一季度上升趋势并创历史新高,为各大板块之首,TMT及金融板块营收增速分别为18.13%、5.92%。整体来看,在制造业板块,上游、中游业绩虽出现大幅回落,但仍处历史高位,而下游则在正常盈利波动范围内小幅回升。在服务业板块,交运业绩表现抢眼,金融板块业绩仍处历史低位。

制造业上游、中游存货周转率明显改善。在存货周转率方面,二季度制造业上游存货周转率为3.83次,显著高于中游和下游的2.24次和2.12次,创2003年以来二季度存货周转率的新高。上游存货周转率自2012年以来在低位震荡后于2017年一季度回升至15.94%的高位,二季度微降0.34个百分点,但仍处高位。中游存货周转率同比增速自2011年以来一直为负,历经22个季度后于2016年三季度转正,今年一季度大幅上升至19.02%的高位,二季度回落至16.74%。下游存货周转率同比增速2011年以来一直在低位徘徊,二季度微升至3.32%,没有大幅改善的迹象。整体来看,二季度上游和中游的存货周转率增速虽略有回落,但仍处2011年以来的历史高位,上游存货周转率改善最为显著。企业存货周转期的缩短提高了资金运营效率,并增强了企业的偿债能力,制造业企业运营效率的普遍提高为其利润表和资产负债表的修复奠定了基础。

制造业上游投资意愿增强,中下游边际走弱。从制造业企业投资意愿来看,二季度上游投资现金流净流出虽仍处于2008年以来的低位,但相较于2017年一季度大幅增加至434.41亿元,同比增速突破2016年四季度阶段性高点至61.80%;中游投资现金流净流出增速自2014年四季度转正后历经10个季度的正增长,二季度再次回落至负增长水平,2017年二季度同比增速为-8.11%,净流出减少20.86亿元至236.38亿元;下游投资现金流净流出基本走平,维持在206亿元的高位,同比减少12.44%。整体来看,制造业上游投资现金流净流出同比增速稳步上升,中游和下游投资现金流净流出均处历史高位,而同比增速呈趋缓态势,企业投资意愿边际减弱。盈利情况的分化致使处于产业链上不同环节的企业采取了不同的投资计划,制造业上游企业投资支出的增加一定程度上对冲了中下游企业谨慎的投资决策,使得整体投资温和回落。

各板块固定资产周转率均有提升。我们以固定资产周转率来近似替代企业产能利用率状况,从而一探供给侧改革去产能效果在企业层面的体现。2017年上半年,全部A股(非金融)固定资产周转率为1.34次,较2016年一季度同比提高了17%。中小板、创业板2017年一季度固定资产周转率较2016年一季度同比增加了8.6%、8.1%,分别达到1.73次、1.86次。整体上看,全部A股(非金融)的固定资产周转率同比增速于2016年四季度由负转正,结束自2012年以来固定资产周转率持续走低的阴影,且连续三个季度得到提升(2016年四季度、2017年一季度和2017年二季度固定资产周转率同比增速分别为0.8%、17.7%、17.0%)。中小板固定资产周转率同比增速在2016年一季度已实现了由负转正,固定资产周转率连续六个季度同比提升。创业板固定资产周转率从2015年一季度开始持续提升,因其板块轻资产属性自2015年二季度以来明显高于全部A股(非金融)与中小企业板的固定资产周转率。

供给侧改革重点行业固定资产周转率明显改善。从制造业上游、中游、下游来看,2017上半年固定资产周转率分别为1.25、1.43、2.80次,较2016年一季度提高了21.85%、6.50%、2.41%。具体来看,上游企业2017年一季度固定资产周转率为0.58次,同比增速由负转正且连续2个季度大幅增加,结束了自2012年以来的持续下滑之势;中游企业固定资产周转率与上游相同,也是从2017年一季度开始得以提高。

具体到各行业来看,上游的采掘与有色金属固定资产周转率同比增速在2017年一季度同时开始由负转正,2017年二季度固定资产周转率继续分别提高了44.50%、10.39%至0.99次和1.50次,钢铁、化工行业的情况类似。上游煤炭、有色金属及中游的钢铁、化工等行业的去产能正是供给侧改革的重点之一,从产能利用情况来看,供给侧改革成效开始显现。另外,交运、机械设备、建筑材料与轻工制造的固定资产周转率2017年一季度也得到了大幅度提升。

2017年二季度各板块杠杆率略有抬头。根据2017年半年报,当前全部A股(非金融)资产负债率为60.26%,高于去年同期的60.18%,较2017年一季度抬升了0.8个百分点。主板、中小板、创业板2017年一季度的资产负债率分别为85.90%、57.43%、38.22%,分别较去年同期下降0.26%、下降1.18%和抬升2.74%,相比2017年一季度的85.74%、56.88%、36.54%均有所增加。从整体趋势上看,A股上市公司的资产负债率自2014年二季度高位以来呈现下降趋势,而创业板资产负债率自2011年不断走高并在2017年二季度创出历史性新高。

制造业资产负债率保持平稳。分行业来看,制造业上游、中游、下游企业的资产负债率分别为53.18%、59.13%、51.86%,较2017年一季度分别提高了0.96、0.28、0.62个百分点。上游企业自2008年以来,杠杆率不断抬升,在2014年达到53.18%的高位后开始小幅下滑,但2017年二季度又有所回升。中游上市公司的资产负债率自2004年以来始终高于上游、下游企业,其杠杆率在2014年二季度达到61.25%的高位之后,呈现出明显的下滑趋势,2017年二季度小幅回升。在申万28个一级行业中,除钢铁、国防军工、纺织服装、商业贸易及通信之外,其他23个行业的资产负债率均较一季度有不同程度的提升。

整体毛利率有所下滑,创业板跌破历史低位。2017年一季度,A股上市公司整体毛利率低于去年同期水平。具体来看,2017年二季度全部A股(非金融)销售毛利率为18.7%,低于去年同期的20.0%,相比2017年一季度下滑了0.4个百分点。中小板、创业板2017年二季度的销售毛利率分别为22.0%、27.9%,分别比去年同期下滑了1.8%、3.8%,相比2017年一季度的22.6%、28.4%均有所减少。各板块比较来看,创业板销售毛利率自2014年二季度达到阶段性高位以来持续下滑至27.9%,创历史新低。

制造业中游毛利率抬头,上游毛利率有所回调。从制造业上游、中游、下游来看,2017年二季度销售毛利率分别为16.3%、19.2%、26.3%。与2017年一季度相比,上游、下游毛利率水平均有所下滑,分别下降了0.7、1.1个百分点,中游销售毛利率较2017年一季度提高了1.0个百分点。从制造业上游、中游、下游企业的比较看,上游企业销售毛利率自2007年一季度达到历史高位29.11%以来不断下滑,但自2015年三季度创出14.17%这一新低后,开始呈现出震荡上行态势;中游企业毛利率自2009年以来不断走高,并于2016年三季度创出2004年以来的新高后回调,2017年二季度中游企业毛利率水平一举扭转此前下滑之势,再度提升1%。钢铁、采掘行业毛利率保持稳定,建材行业毛利率创2011年四季度以来新高。具体到各行业来看,上游中的采掘、有色金属行业2017年二季度销售毛利率分别达到22.6%、10.0%,较2017年一季度均有不同程度的回落。相比去年同期来讲,采掘业毛利率水平虽有下降,但有色金属行业2017年二季度毛利率水平大幅高于去年同期,同比增加20.5%,这主要受益于今年以来有色金属行业供给侧改革的持续催化及环保限产,导致有色金属价格上涨,毛利率水平亦随之提高。钢铁、机械设备行业2017年二季度毛利率水平保持稳定,分别为10.4%、21.7%,而建筑材料业2017年二季度毛利率高达28.0%,创出2011年四季度以来的新高。下游中的汽车与家用电器行业的毛利率自2016年四季度以来连续三个季度下滑,2017年二季度毛利率水平分别为15.5%、24.4%。

企业整体现金流未有明显改善。整体上看,企业现金流状况尚未得到明显改善,A股剔除金融2017年二季度总现金流占收入的比重为0.6%,为近三年来同期的最低值。经营性现金流占比较过往3年同期大幅收缩,2017年二季度比重仅为7.15%。

分板块来看,沪深300、创业板总现金流收入比也为近三年来同期最低值,分别为1.79%和-9.73%,中小板现金收入比则是自2003年以来首次为负(-0.21%),三个板块经营性现金流占比均位于近年低位。沪深300投资活动现金流虽仍体现为净流出,但与收入的比值却创下2003年以来新高,为-5.07%,较去年同期提升47.98%。

分行业来看,总现金流占比仅制造业上游行业较去年同期略有改善,中下游行业现金流状况不及往年同期,三者经营性现金流占比均较去年同期走低。中下游行业投资活动现金流占比有所改善,上游行业筹资活动现金流占比较去年同期略有回升。

从商誉同比增速来看,创业板商誉的增长高峰期在2013年三季度至2016年三季度期间,最高增速达3.09%;中小板的商誉高峰期在2014年三季度至2016三季度期间,顶点增速达1.57%;2016年末开始中小创板块商誉增速放缓,2017二季度中小创商誉分别为2977.57亿元、2273.35亿元,同比增速仅为0.46%、0.54%。从商誉占净利润比的绝对值来看,创业板商誉占净利润比要高于中小板,一旦并购标的业绩承诺未完成,计提商誉减值,创业板受到的冲击要大于中小板。整体来看,并购重组的高峰期在2014年至2016年期间,未来商誉减值若集中爆发,创业板将受较大影响。

银行:资产质量改善 风险抵补能力稳健

不良贷款余额增速大幅下滑,银行资产质量有望改善。2017年一季度商业银行不良贷款余额为16358亿元,上半年累计增加1236亿元。虽不良贷款总额有所增加,但相较于2016年上半年来讲,同比增速仅为13.8%,而去年同期则为31.6%,不良贷款同比增速大幅下降。同时,二季度不良贷款资产占比为1.74%,连续三个季度持平。不良贷款率自去年高位稳中有降,银行资产质量有望进一步提升。

从上市公司方面来看,目前A股上市的25家银行的不良贷款率自去年二季度以来稳中趋降,这反映了商业银行资产质量下行情况基本得到了遏制,潜在风险有下降趋势。拨备覆盖率处于合理水平,风险抵补能力稳定。2017年上半年,商业银行贷款损失准备金余额较年初增长2307亿元达28983亿元,贷款损失准备金余额增速继续明显高于不良贷款增速,导致拨备覆盖率的增高。商业银行上半年的拨备覆盖率为177.18%,比去年同期的175.96%高出1.22个百分点。上市银行2017年一季度的拨备覆盖率为204.80%,较去年同期高15.46个百分点。当前商业银行拨备覆盖率高于监管要求的150%,商业银行风险抵补能力处于较为合理的区间,风险抵补能力仍处于稳健水平。

保险:整体利润改善 内含价值同比回升

2017年一季度上市险企整体利润改善。二季度,中国平安、中国太保和中国人寿归母净利润同比均实现正增长,新华保险增速也较2016年二季度有所回升。业务质量改善明显,内含价值同比回升。2017年一季度上市险企内含价值均高于去年同期,其中新华保险(29.54%)、中国平安(25.97%)和中国太保(24.90%)内含价值同比增速均超过了20%。此外,新业务价值在一季度也有显著改善,中国平安、中国人寿和中国太保新业务价值较去年同期均有大幅上涨。2017年一季度上市保险公司投资收益率较2016年二季度有所回落,4家上市险企2017年一季度平均总投资收益率整体为4.78%,平均净投资收益率为4.9%,分别较2016年二季度回落0.38和0.26个百分点。

从单季数据观察,在28个申万一级行业中,除非银金融(-3.70%)、公用事业(-33.34%)和农林牧渔(-46.43%)外,其他25个行业2017年二季度均实现了归母净利润同比正增长,其中,采掘(194.18%)、建筑材料(85.97%)、有色金属(67.74%)、机械设备(67.61%)和电子(66.62%)位列一级行业归母净利润同比增速前五位。

从一季度和二季度增速变化角度看,机械设备、电子、交通运输等15个行业二季度增速环比提升,其中机械设备(67.61%)创下2012年一季度以来的新高,而电子行业已连续4个季度增速超50%。此外,国防军工(43.26%)、休闲服务(39.20%)、纺织服装(27.34%)、电气设备(26.80%)、通信(21.84%)和计算机(8.07%)等6个行业二季度归母净利润增速转正。

我们进一步筛选出了归母净利润同比增速连续4个季度超过20%的二级行业,在这些业绩同比持续大幅改善的行业中,包括了煤炭开采、稀有金属、工业金属等3个上游行业,水泥制造、造纸等8个中游行业,7个下游行业和3个TMT行业。其中,煤炭开采、渔业和水泥制造行业连续4个季度业绩同比增速超100%,稀有金属、光学光电子、其他电子、化学纤维和工业金属行业业绩增速连续4个季度超50%,其他电子行业业绩增速已连续3个季度上行。

二季度周期行业增速有所回落,但整体表现依然强劲。采掘行业业绩增速位列榜首,子行业煤炭开采以249.42%的归母净利润同比增速名列104个二级行业增速前五位,有色金属、钢铁和化工行业也有不俗表现,二级子行业工业金属、化学原料等增速也均超50%。由于2016年一季度采掘、钢铁行业处于亏损状态,2016年二季度回暖实现正收益,而有色金属和化工行业2016年二季度归母净利润也环比大涨,叠加二季度部分周期品价格有所回落,周期行业2017年二季度增速相较2017年一季度有所回调。

大金融板块中,银行业绩增速有所回升,保险略有回调。受益于息差和资产质量改善,2017年二季度银行业归母净利润增速为7.11%,较2017年一季度上升了4.33个百分点。2017年二季度保险行业归母净利润增速为8.66%,较2017年一季度增速有所回落。证券业受市场行情影响,二季度业绩较去年同期大幅下滑19.31%。

新能源汽车产业链上,稀有金属增速抢眼,新能源汽车概念板块负增长。2017年一季度稀有金属业绩增速高达196倍,二季度有所回落,但依然位于二级子行业前列。新能源汽车概念板块归母净利润自2009年二季度以来首次出现同比负增长,与一季度相比,增速下滑了5.17个百分点。

出口链上,工程机械、船舶制造等行业实现业绩高增长,钾肥增速垫底。工程机械以62.5倍的增速,高居所有三级子行业的榜首。虽然这一高增速与去年二季度9712.58万元的亏损不无关系,但与一季度相比,2017年二季度该行业的表现确实强劲,环比归母净利润增速达65.72%。船舶制造2017年二季度归母净利润增速达118.29%,为2014年以来的最高值。电气设备、电机业绩增速较一季度大幅提升,分别为26.8%和59.35%。肥料方面,氮肥一季度增速高达23.73倍,二季度回落至540.83%,仍然位于三级子行业前列。钾肥行业归母净利润较去年同期大幅下滑238.87%,在整个三级子行业中垫底。铁路建设行业归母净利润增速为2013年三季度以来的最高值,达34.19%。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:依然