证券时报记者 陈见南

自上证指数5月11日见阶段底部以来,以周期股为首的涨价题材遍地开花,从煤炭、钢铁、有色、化工等四大强周期行业,到维生素、草甘膦、钛白粉等概念板块,都有非常亮眼的表现。

这一波长达3个多月的周期行情,上周五集体遭遇“滑铁卢”。当日26只周期股跌停,逾百股跌超5%。仅一个交易日过去,龙头股方大炭素盘中数度冲击涨停,收盘大涨9.4%;沧州大化早盘就封死涨停板。两大涨价题材龙头股表现亮眼。

周期行业牛股成群

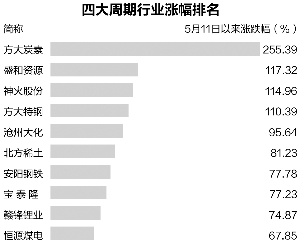

以周期股为首的涨价题材可谓牛股成群。自5月11日以来,剔除次新股后,有41只股票涨幅超过50%。其中,方大炭素大涨255.39%,位居涨幅榜首位;盛和资源、神火股份、方大特钢等个股涨幅均超过100%,分列第二、三、四位;沧州大化大涨95.64%,位居涨幅榜第五位。

据证券时报·数据宝不完全统计,在上述41只牛股中,有七成股票隶属于上述四大周期行业。涨幅超过20%的也是周期股“唱主角”。西宁特钢、南钢股份、鲁西化工等20多只股票涨幅超过40%,五矿稀土、驰宏锌锗、鞍钢股份等60多只股票涨超20%。

除了周期行业,其他涨价题材也有出色的表现。比如白酒行业的水井坊、山西汾酒;维生素概念的仰帆控股;造纸行业的晨鸣纸业;农林牧渔的民和股份等。不过,考虑到弹性以及龙头作用的问题,周期股才是考察的重点。

机构对新周期

看法不一

经济学家对新周期是否来临的观点大不相同。方正证券首席经济学家任泽平力挺新周期崛起,海通证券首席经济学家姜超则称经济周期见顶。

卖方机构同样分歧巨大。方正证券、华创证券、山西证券等券商看好新周期来临,海通证券、中信建投、银河证券、光大证券等认为新周期证据不足。

持反对观点的代表银河证券认为周期股逆袭难以为继。核心逻辑是,随着供给侧改革及环保高压的推进,预计供给端保持稳定,资源品价格及周期股走势主要取决于需求端变化,而三、四季度需求预计将缓慢下滑,因此,周期逆袭难以持续。

支持者代表山西证券认为,周期板块中线行情的主逻辑并未松动。一是库存去化,产能出清,供给收缩,周期品价格上涨,产能利用率提升,带来行业盈利回暖,报表修复;二是行业集中度提升,资源、利润重新分配,剩者为王,龙头受益,理应获得更高一级的溢价。只要极端情形不出现(经济破位下行,货币政策超预期收紧;二者出现的概率极低),需求端与资金流动性维持相对稳态,预期不会扭转,供给侧的故事就不会结束。

多只周期股市盈率偏低

产品涨价后很多周期股的市盈率出现了大幅下降。根据半年报相关净利润数据(未出半年报的公司则取快报或业绩预告数据)折算的上述四大周期行业股票市盈率排名中,陕西煤业以6.93倍的市盈率位居榜单最低;\*ST郑煤、中国神华(停牌)、露天煤业等7只股票市盈率低于10倍;\*ST华菱、兰花科创、韶钢松山等40多只股票市盈率低于20倍。

值得一提的是,在上述这些低估值周期股中,部分股票近期回撤幅度不小。其中,昊华能源、本钢板材、中泰化学等个股最新价较5月11日以来最高价跌幅超过18%,太钢不锈、韶钢松山、兖州煤业、南钢股份、红阳能源等个股跌幅超过16%。此外,鞍钢股份、凌钢股份、新钢股份等24只股票跌幅超过10%。

需要说明的是,由于化工行业子行业众多,部分股票产品并未处于涨价周期中,它们也就算不上受益股。另外,由于有色金属行业市盈率普遍偏高,用市盈率来筛选这类股票有失偏颇。因此,将有色金属股票单独统计出来。其中,建新矿业、神火股份、盛屯矿业、中金岭南、银河磁体、恒邦股份、锡业股份、怡球资源等个股回撤超10%且按照半年报相关净利数据折算的市盈率低于30倍。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:邵文燕