全球缩表进行时?透视三大央行资产负债表

随着全球经济同步复苏,年初至今美联储官员又屡提“缩表”,这不禁令全球市场都为未来的流动性状况倍感忧虑。

客观来看,全球三大主要央行中,只有美联储开始了加息进程,缩表一事尚在评估之中;而日本央行仍在大开宽松之门,艰难地向着2%通胀目标迈进;欧洲央行也抱着“晚退好过早退”的心态,持续进行QE。未来究竟全球流动性如何变化仍充满不确定性。

就日本央行来看,其可谓是全球QE鼻祖。由于受到亚洲金融危机冲击,1998年日本实际GDP增速从1996年的2.6%下降到-2.0%,不良债权问题严重。对此,1999年9月21日,日本央行下调基准利率至0%,正式进入零利率时期。

然而这还不够,由于收效甚微,日本2001年实际GDP增速再次逼近0,而CPI则持续下行至-0.8%。2001年3月到2006年3月,日央行开启“零利率+QE”的时代。其QE政策的核心内容包括:必要时期加大长期政府债券购买力度,但为了保证货币政策的公信力,设立银行票据的发行上限。QE将持续到CPI回归零或负增长逐年缩小为止。

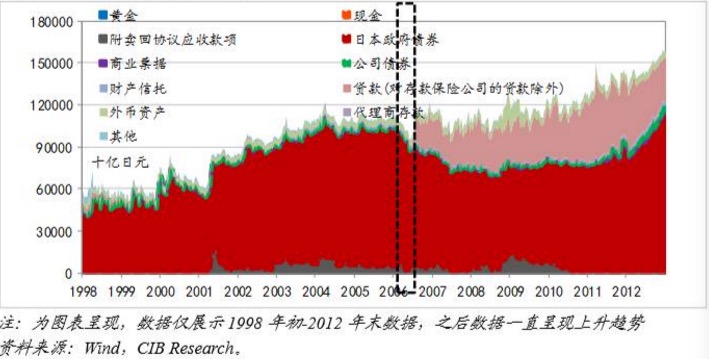

此后,日央行于2006年3月正式退出QE,并进行“缩表”操作,央行资产规模在其间下降约30%,表现为快速减持本国国债。此外,还进行了25个基点的加息。

直到全球金融危机来袭,在美联储开启QE后,日央行的“零利率+QE”政策组合再度回归。至今,它仍维持80万亿日元的年度购债规模,并维持负利率,同时在去年宣布“收益率曲线控制”措施—调节短端及长端利率,继续购买日本国债直至10年期国债收益率保持在0附近,并作出通胀超调承诺,承诺扩大基础货币水平直至CPI超越2%的目标。

如今,尽管日本经济随着全球经济复苏,但核心通胀率仍仅为0.2%,即使不继续扩表,缩表还遥遥无期。

转视欧洲央行,其可谓是进行QE最晚的。不过更早前欧央行也经历过缩表,主要是因为欧债危机后经济有所复苏,因而从2012年四季度开始退出宽松操作。在此期间,欧央行资产规模约收缩30%,主要表现为对欧元区信用机构的欧元贷款下降,同时,黄金储备也有较明显的下跌。

自2015年3月开始,由于经济持续萎靡,欧央行正式开启QE政策。如今,欧央行月度购债规模从起初的800亿欧元降至600亿欧元,行长德拉吉表示,欧元区周期性复苏不断确立、下行风险下降。不过,他也表示,目前尚未讨论退出QE的事宜,主要由于欧洲政治风险和全球经济不确定性仍然构成下行压力,且欧元区通胀(0.9%)远未达到2%的目标。

可见,最早开始缩表的大概率是危机后最先启动QE、经济复苏势头最为强劲的美联储。美国核心PCE(个人消费支出)已达到1.7%,接近2%目标,且失业率创下4.5%的历史新低,各界预计,缩表将与加息进程协调推进,美联储也会充分引导市场预期,避免过度波动。

金融危机后,美联储推行QE,资产负债表规模迅速扩至4.5万亿美元,达到危机前(7500亿美元)的6倍。其中,中长期国债占比55%,MBS(抵押贷款支持证券)占比41.7%,中长期通胀指数国债占比2.5%。一旦停止再投资,各界预计这不仅会影响美国债市和股市,更将对全球资产造成溢出效应。

不过,也有相关研究人员乐观地表示,如果美联储把国债和MBS“还给”市场,并抵消掉自身负债端的银行准备金,这意味着什么呢?对银行而言,相当于把制约银行资本的超额准备金转换成高质量流动性资产(HQLA),而后者人见人爱(无论是银行还是非银部门)。最终的效果可能并非是如今料想的“极度紧缩”。

责任编辑:李兀 SF053