宋林被举报背后:华润电力百亿购入项目连亏三年

核心提示:这项耗资120多亿的收购事件背后争议颇多,先是三个煤矿被虚假评估出数十亿元,再是收购后给华润集团带来连续不断的亏损。

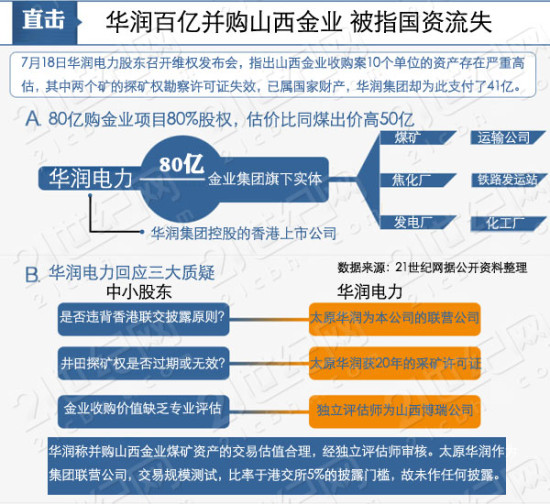

在记者王文志实名举报华润董事长宋林,直指其在华润电力收购山西金业煤焦化集团资产的过程中渎职后,昨日(7月18日),6名小股东委托相关机构发布声明,要对华润电力的三届董事会20多名成员发起诉讼,要求董事会公布华润电力对金业集团的收购细节。与此同时,人民网[微博](19.460,-0.09,-0.46%)发布消息称,中纪委已经受理了相关的举报材料。

尽管当日华润电力发布公告称,华润电力在收购金业后成立的合资公司里,其所持股份仅占49%,并不控股,该收购案信息并不属于公开范围,并称举报为恶意诽谤,但事实上,这项耗资120多亿元的收购事件背后争议颇多,先是三个煤矿被虚假评估出数十亿元,再者是耗资百亿元的项目在收购后给华润集团带来连续不断的亏损。

此事背后究竟牵扯着怎样的利益纠葛?《每日经济新闻》记者此前曾赴山西进行调查,试图还原这起四年前收购旧案的真相。

<<<点击进入专题

金业收购案同煤意外出局

正当同煤为重组金业集团投入14亿元后,在一切进行中,这项重组戛然而止,同煤意外出局。

1998年12月8日,金业集团的前身山西金业物贸有限公司成立,老板为张新明,即本次收购事件中的另一重要人物,也是《福布斯》杂志和胡润中国富豪排行榜中的山西能源首富。2001年,金业物贸改名为山西金业煤焦化集团。

2006年,一场以“抓大放小”为主要内容的煤炭资源整合行动席卷山西,2008年底金业集团因经营惨淡成为了被整合方。

2009年9月24日,大同煤矿集团有限公司(以下简称“同煤”)与金业集团签订 《企业重组合作协议书》,拟成立合资同煤金业公司,其中,同煤占股56%、金业集团占股44%,该公司作为平台,用以收购金业名下10个单位的100%资产。

一份协议显示,同煤为这项收购支付了10亿元定金,还向合资公司投入了1.6亿元运营资金、借款1.14亿元、支付合资公司外欠材料和原料款1.3亿元、接管期间的工人工资0.36亿元。截止到2010年1月,同煤已经为重组金业集团投入了14亿元。然而,正待一切进行之中,这项重组戛然而止,同煤意外出局。

而华润电力,作为新的重组方出现在金业整合事件中。

事实上,据华润电力2009年年报显示,该公司于2009年积极参与山西煤炭资源整合,在山西和合作伙伴成立了山西华润联盛投资有限公司,投资整合吕梁市所属兴县、中阳、石楼、临县、交口等地区的煤炭资源。

山西华润联盛投资有限公司于2009年6月11日成立,是华润电力和山西柳林联盛集团的合资公司,2010年5月11日,华润电力购买柳林联盛持有的华润联盛8%的股权后,华润电力与柳林联盛持有华润联盛的股权分别有58%和42%。2010年4月30日,太原华润煤业宣告成立——这是专为重组整合张新明的金业集团名下资产而成立的公司。华润联盛、中信信托和金业集团分别占有太原华润股权的49%、31%和20%,华润联盛和中信信托使用的是现金注入,金业集团以其被收购资产的20%作价入账,占8亿元的出资额。

从华润电力2010年2月9日与金业集团签署的 《企业重组合作主协议》和5月31日签订的《补充协议》和10个 《兼并重组转让协议》可以看到,华润电力的扩张路径为:以合资公司“太原华润煤业有限公司”为平台,收购原相、中社和红崖头三个煤矿和7家与煤矿相关企业组成的资产包,该资产包占金业集团出售资产的80%,价格在79亿元以内。

这79亿元还包含了同煤集团先期支付的10亿元定金。华润方还需要承担金业集团13.6965亿元的到期银行债务、4500万元土地出让款。2011年3月2日,金业集团以其所持有的8亿股太原华润股票,换取了华润深国投信托有限公司26.27亿元的贷款,该贷款名为 “焱金一号”。此外,华润集团还需要支付同煤集团前期投入4.4亿元。

按照上述金额计算,并加上华润方承担的债务和其他费用,可以看出,华润电力所认可的金业集团资产包价值为123.8165亿元。但值得注意的是,金业集团所售资产20%的评估价是12.7166亿元,按照80%资产等于79亿元的比例计算,其20%的资产所对应的价值是19.75亿元,实际换取的贷款却高达26.27亿元,比评估价高出13.5534亿元。

金业项目购得后连续亏损三年

收购三年多来,太原华润的经营一直不理想,被称为“古交项目”的收购项目三年都是“应占亏损”的角色

该收购案发生在煤炭价格处于高点的2010年。华润电力最初的设想是通过并购,实现煤电陆港一体化,在煤炭市场波动的时候可稳定其上游供应,并降低煤炭采购成本和提升利润率。

然而,收购三年多来,太原华润的经营一直不理想。华润电力2010、2011、2012三年的业绩公报显示,被称为“古交项目”的收购项目三年都是“应占亏损”的角色,部分抵销了华润电力在其他项目上的盈利。《每日经济新闻》记者曾就此致电太原华润,对方将亏损原因归结于2010年以来焦煤市场不理想。

作为收购的核心资产,原相煤矿、中社煤矿和红崖头煤矿被寄予厚望。根据华润电力收购金业集团的煤矿评估报告,原相煤矿2010年、2011年和2012年要实现的销售收入和税前利润分别为43.02亿元和1.92亿元、70.89亿元和9.51亿元、75.39亿元和12.18亿元。

不过,《经济参考报》援引的一份报告称,原相煤矿2010年和2011年的销售收入和税前利润分别为11.52亿元和-2.17亿元、18.2亿元和-3.48亿元。有知情人士估算,2012年原相煤矿的亏损在5亿元以上。而中社和红崖头煤矿被收购后没有建设也没有生产,红崖头煤矿已经成为当地农民的放羊场地。

据了解,太原华润经营不理想,因其收购的煤矿一直未能正常生产,卡在采矿许可证上。“原相煤矿还处于基建期,中社和红崖头根本就不存在,其探矿权已经过了有效期,按山西的规定已经归国家所有”。而华润电力收购金业集团资产的评估报告也显示,原相煤矿采矿权已过期,中社和红崖头煤矿只有探矿权,并且已经失效。

博瑞矿业权评估公司的《评估报告》记载,金业集团在2003年6月和7月前者井田精查探矿权和后者8#9#详查探矿权。前者精查探矿权2004年6月期满后申请延期,延期后有效期是2005年12月29日到2007年12月29日;红崖头井田8#9#详查探矿权在2007年完成地质勘探后申请了探矿权保留,有效期至2009年1月24日。

2009年11月15日,山西省国土资源厅以《关于中社红崖头井田探矿权转让及划定矿区范围意见的函》(晋国土资函【2009】645号),明确两探矿权在保留期结束后,均未申请办理延长探矿权保留期限,“目前已超过有效期,其勘察证件成为无效证件”。该函件发出的日期,正好是在同煤集团整合金业集团之后。

山西国土资源厅网站里,太原华润2011年7月7日将原相煤矿的采矿许可证变更到自己名下,有效期两年,从2011年7月7日到2013年7月7日。而查询中社井田和红崖头井田的探矿证信息,显示为不存在。华润电力7月18日声明称,太原华润今年4月获得了原相煤矿的20年采矿许可证,中社和红崖头煤矿的采矿许可证正在办理。

虚拟矿权评估出高价

评估公司以过期的采矿权为评估对象,假设正常生产,并假设所产原煤全部销售,评估出高价。

“购买这三个矿,只花了6000多万元,而金业集团谋求上市时总资产评估10亿元没有通过,卖给同煤时估价52亿元没成交,给华润电力却卖了123亿元。”全国人大《证券法》修改小组专家组成员刘纪鹏[微博]指出,华润电力收购金业集团案件中更大的问题,出在关于矿权的评估上。

原相煤矿是三个煤矿中面积最大储量最多的一个矿,达18.25平方公里。山西省博瑞矿业权评估有限公司的评估报告显示,该煤矿井田探矿权最早2001年设立,2002年转移到金业集团手上,2004年金业集团申请探转采,获得采矿许可证;2008年6月16日,原相煤矿作为金业集团分公司成立,但该公司营业执照上注明“不得从事煤炭生产”。

博瑞公司的评估报告记载,原相煤矿的建设从2005年开始,2007年因安全隐患和安全质量问题,以及开拓方案和首采工作面的变化,停工修改。该矿采矿许可证已经在2009年2月到期,2010年参与华润电力重组评估时,该矿还处在基建阶段,不属于持证生产矿井,“金业煤焦化集团已经向国土资源部上报了申请延续的有关材料”。

尽管原相煤矿的采矿权已经过期,但评估公司以过期的采矿权为评估对象,以煤炭工业太原设计院编制的两份矿产资源开发利用方案所假设的“生产规模”依据,将政府部门核定的年90万吨产能假设为年150万吨,虚拟该基建矿2010年固定资产投资,假设“2011年开始正常生产”,并假设所产原煤全部销售,评估出其价值为41.7亿元。

对原相煤矿的价值评估,在不同文件中各不相同。在一份双方确认的 《山西金业煤焦化集团有限公司收购资产汇总表》里,原相煤矿的在建工程价值为12.69亿元,无形资产为19.74亿元,总价值是32.67亿元。在太原华润成立时原相煤矿的资产评估中,上海东洲资产评估有限公司评定的煤矿价值是54.4960亿元。

而中社和红崖头煤矿的矿权评估,同样也采用了评估虚拟矿权的方法。博瑞矿业权评估公司的《评估报告》显示,中社井田的评估参照煤炭工业石家庄设计研究院2006年5月制作的可行性研究报告,将该矿90万吨/年的理论产能,通过假设的方式,将产能扩展到150万吨/年进行评估,使该虚拟的采矿权价值高达36.88亿元;对同样没有取得过采矿许可证的红崖头井田,其价值被评估为4.89亿元。

《评估报告》还显示,原相煤矿采矿权2004年被山西儒林资产评估事务所评估为9075.56万元,探矿权2001年被儒林所评估为94.14万元,探、采差价为8981.42万元,金业集团只缴了一半,有4490.71万元未缴纳。中社井田精查探矿权2007年被评估为4589.76万元,当时有2749.76万元未缴纳;红崖头井田8#9#详查探矿权出让价337.72万元已缴清。

山西省政府办公厅《关于煤矿企业兼并重组所涉及资源采矿权价款处置办法》(晋政发【2008】83号)对煤炭资源整合的价款制定有规定:“被兼并重组煤矿在187号令实施前按规定缴纳了价款,直接转让采矿权时,兼并重组企业应向其退还剩余资源量的价款,并按原价款标准的100%给予经济补偿。”187号令名为 《山西省煤炭资源整合和有偿使用办法》,颁布时间是2006年2月28日。

核心提示:这项耗资120多亿的收购事件背后争议颇多,先是三个煤矿被虚假评估出数十亿元,再是收购后给华润集团带来连续不断的亏损。

看过本文的人还看过

快速增长3CM秘密

快速增长3CM秘密

| 新浪智投 | 行业专区 |

|

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情