|

|

2008年税收收入增长的结构性分析

(税政司 2009年2月)

一、2008年税收收入增长的总体情况

(一)税收增长的总体情况

2008年全国税收总收入完成54219.62亿元,比去年同期增长18.8%,同比增收8597.65亿元,增速比2007年的增速回落了14.9个百分点(2007年税收收入增长33.7%)。

(二)税收增长的特点

1、税收总收入总体上保持较快增长,但全年呈现明显的“前高后低”走势。

2008年税收增速虽比2007年回落,但总体上仍保持了较快增长,增速与2004年-2006年增速基本持平(2004年、2005年、2006年税收总收入同比分别增长20.7%、19.1%和18.6%),略高于2002年-2003年的增速(2002年、2003年税收总收入同比分别增长15.3%和13.5%)。

2008年的税收增长呈现明显的“前高后低”的走势,上半年税收收入增长33.5%,增速与2007年的税收收入增速基本持平。但下半年税收收入增长明显乏力,同比仅增长3.2%,低于同期GDP和经济税源的增速。

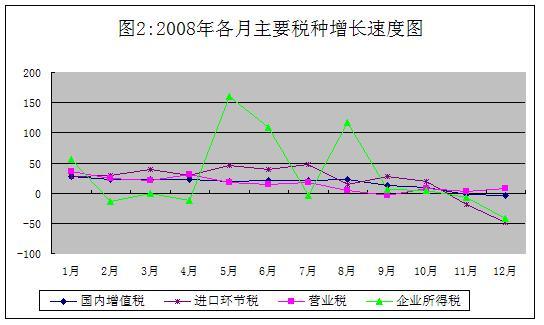

2、单月税收收入增长逐月回落,特别是四季度以来连续负增长。今年单月的税收收入总体上呈现逐渐回落态势(如图1所示)。第四季度税收收入出现连续负增长,并且跌幅逐月增大,10月份同比下降0.5%,11月份同比下降11%,12月份同比下降11.9%。

注:12月单月增长率为国家税务总局提供的快报数。

需要说明的是,5月份和6月份税收收入大幅回升,主要是这两个月企业所得税汇算清缴集中入库带来的,如果扣除汇算清缴因素,5、6月份税收收入实际只增长15.6%和15.3%。

3、流转税、所得税仍为主要增收税种,但11月份开始出现减收

2008年,国内增值税增长16.3%,增收2526.67亿元,占税收收入总增收额8597.65亿元的29.4%。企业所得税增长27.3%,增收2393.8亿元,占增收总额的27.8%。进口环节税收增长20.1%,增收1237.66亿元,占增收总额的14.4%。营业税增长15.9%,增收1044.16亿元,占增收总额的12.1%。上述四税增收为税收增收总额贡献84个百分点左右。

但11月份以来,除营业税仍保持增长外,其余三个税种均出现减收,且跌幅逐月加大(如图1所示)。国内增值税11月、12月份分别比上年同期下降2.3%和3.6%,企业所得税11月、12月份分别比上年同期下降7.2%和42.1%,进口环节税11月、12月份分别比上年同期下降19.5和49.1%,上述三税已经成为主要减收税种。

|

2008年各税种都有不同幅度的增长,但证券交易印花税同比下降51.2%,成为全年总体减收的唯一税种。

(三)上半年税收收入保持较快增长的主要原因

2008年上半年税收收入增长33.5%,除了经济增长较快的因素外,主要得益于一次性特殊增收因素:

1、企业所得税汇算清缴和2007年四季度或12月份应纳税款在2008年1月份入库,使企业所得税多增近2000亿元。

2、2007年下调出口退税率翘尾因素,使出口退税少退400亿元左右。

3、2007年5月底证券交易印花税税率上调,2008年前4个月证券交易印花税翘尾增收460亿元左右。

如果剔除特殊因素,2008年上半年税收收入增长21.3%。其中,企业所得税剔除汇算清缴等因素,上半年仅增长13.68%,低于同期工业企业利润20.9%的增速。

(四)下半年税收增速大幅回落的主要原因

1、相关经济指标增速回落导致税收增速逐步回落

受国际金融危机影响,2008年GDP增长9%,比上年同期回落2.9个百分点。伴随着GDP增速的逐步回落,与主体税种收入直接相关的工业增加值、工业企业利润、进出口额等经济指标的增速逐渐回落,如四季度工业增加值单月增速分别为8.2%、5.4%和5.7%,比上年同期分别回落9.7、11.9、11.7个百分点;1-11月份,规模以上工业企业利润增长4.9%,同比回落31.8个百分点;四季度进口同比下降8.8%,出口同比仅增长4.3%。导致增值税、企业所得税和进口税收等主体税种增速逐渐回落。

其他和税收直接相关的宏观经济指标,如城镇居民人均可支配收入、商品房销售面积、汽车销售量、证券业、保险业、房地产业和建筑安装业营业收入、证券交易量等的增速,均有不同程度回落,有的甚至出现负增长,导致个人所得税、进口税收、营业税、契税和车辆购置税等税种增速回落或负增长。

2、为促进经济增长而实施的减免税政策使税收增速进一步回落

除实施新企业所得税法降低内资企业所得税率、提高个人所得税费用扣除标准等政策造成减收外,2008年下半年以来,为促进经济增长,国家出台了若干项减税政策,先后3次提高部分商品的出口退税率、将证券交易印花税由双边征收改为单边征收、暂免征收储蓄存款利息所得税和证券市场个人投资者交易结算资金利息所得税、下调个人首次购买普通住房的契税税率并对个人销售或购买住房暂免征收印花税和土地增值税等等,这些政策均造成不同程度的减收,使税收增速进一步回落。

3、造成上半年税收快速增长的特殊因素下半年不复存在

企业所得税汇算清缴、2007年下调出口退税率和提高证券交易印花税税率的翘尾等一次性特殊增收因素,在2008年下半年不复存在。

相关专题:

相关报道:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论 更多评论