��֧��Flash

|

|

|

|

Ͷ���������ա�ʮһ������http://www.sina.com.cn 2007��04��04�� 22:52 �����̱�

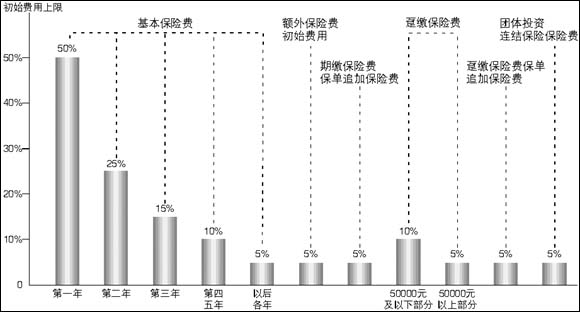

������ǰ�г������ֿ��ȵ�Ͷ���ա������ս����������������߱��ϱ�����������5%��Ͷ���ij�ʼ����Ҳ������10%���ҡ����գ������ͬʱ������Ͷ�����ᱣ�վ���涨���͡����ܱ��վ���涨�����¹涨��������ʼʵʩ��2007��10��1�պ����Ϲ涨��Ͷ�����ᱣ�ղ�Ʒ�����ܱ��ղ�Ʒ�������ۡ� ����

����5%������ ����ΪͶ�ʴ��ϰ�ȫñ ����һ����Ͷ���ա������գ��ܶ������߹��ĵ�ֻ���������ֵ������ʣ����ٹ�ע��Ʒ�ı��Ϲ��ܣ�һ����������ʱ�ᵼ�±��ϲ��㡣Ŀǰ�г��Ϻܶ˾Ͷ���յı��ϱ�����������Ͷ�ʽ���1%�� �����¹�ǿ���˱��յı��Ϲ��ܣ��涨�����պ�Ͷ���յı��ϱ������õ��ڸ����˻���5%�����⣬�¹滹��ȷ���ڽɲ�Ʒ�ı����ɻ������ѺͶ��Ᵽ�ѹ��ɣ������ݲ�ͬ��Ͷ�����䣬�趨�˲�ͬ�ı����� �������磬������50�꣬ȥ�깺����ij���չ�˾����Ϊ10��Ԫ�������ղ�Ʒ��ÿ����ɱ���Ϊ8000Ԫ�����յ�ʱ�����������ÿ��Ԫ���϶�ȶ�Ӧ���걣��Ϊ38.5Ԫ��Ҳ����˵�����ڱ��ϲ��ֵı���Ϊ385Ԫ���ڸ����˻���ռ�ı���Ϊ4.8%�� ������Ȼ����һ�����������¹�Ҫ����������¹涨���趨����Ϊ20����������10��Ԫ�������ձ���������������Ͷ�ʵķ��ý�Ϊ100000/20��5000Ԫ����ô������Ͷ�ʵı���Ϊ5000Ԫ�������ڱ��ϵ���Ϊ3000Ԫ����һ���ϵı����õ��˴�������� ����������������ֹ�˾��ϯ�滮�������ر�ʾ������Ͷ���յķ�����ȫ�ɿͻ��Լ��е������Թ���ʱ���ñ��ϼƻ��dz���Ҫ�������߳��˿���ͨ��Ͷ���յı��Ϲ���ʵ�ֱ��ϣ�Ҳ���Թ��������ı��ղ�Ʒ�����ӱ��ϡ� ������ʼ�����µ�10% ����Ͷ���˽����ý��� �����¹�ͳһ�淶�������պ�Ͷ���յķ��ã��涨Ͷ���ս�������ȡ7�ַ��ã���ʼ���ã������շѽ���Ͷ���˻�֮ǰ�۳��ķ��ã�������������ۡ��������ձ��շѡ����������ѡ��ʲ������ѡ������ѡ��˱����ã�������ֻ����ȡ5�ַ��ã���ʼ���á��������ձ��շѡ����������ѡ������Ѻ��˱����á� ���������߹���Ͷ���ա������պ��۳����ֹ������á����ڷ��õȳ�ʼ���ã������չ�˾�ľ������������ͬ������ij�ʼ����Լ��60����70��֮�䡣Ҳ����˵����һ��ͻ����ɱ����У�ֻ��30����40���ܹ������Լ���Ͷ�ʺͱ����˻��� �����¹�ͳһ�淶�������պ�Ͷ���յij�ʼ���ʡ�ҵ����ʿ���ܣ��¹涨�ij�ʼ���ý���������ҵƽ��ˮƽ�½�10�����ҡ������б��ղ�Ʒ�������ͣ���ʼ����5��Ԫ�����µij�ʼ��������Ϊ10����5��Ԫ������5�������˴������۵ģ��ڽ��ͣ���Ʒ�����1����Ϊ50�������ÿ�����͡� �������磬�¹�ʵʩ����������Ͷ��ͬ�ౣ�պ�ʼ���ÿ��Ա���ǰ�ٽ�10%���ҡ� �����/�� ��A/��ͼ��֧��Flash

|

||||||||||||||