|

����

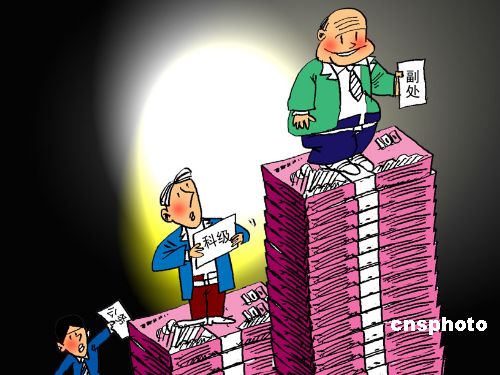

����������(��)����ְλ���롰30��Ԫѭ�����Ŷ�ȡ����⿴���ص���������ȴ�����н�����ϵ��һ����ǰ���й�������ȫ����Χ���Ƴ��˸�������ѭ������ҵ����ɽ�����ӱ��Ȳ��ַ��С����ġ��涨�������൱�ڸ�����(��)���ϵ���Ա����߿�ѭ�����ô���30��Ԫ���Ƽ���ɴ�20��Ԫ��������һ�㹫��Ա�൱���ˣ����ܴ�10��Ԫ�������緢 л����

��

������Ȩ����:����ע�С�cnsphoto��������ͼƬ��Ȩ�����й���������δ��������Ȩ������ת��ʹ�á�

������ǰ���й�������ȫ����Χ���Ƴ��˸�������ѭ������ҵ����ɽ�����ӱ��Ȳ��ַ��С����ġ��涨�������൱�ڸ�����(��)���ϵ���Ա����߿�ѭ�����ô���30��Ԫ���Ƽ���ɴ�20��Ԫ��������һ������Ա�൱���ˣ��ܴ�10��Ԫ��(9��19�ա����ų�����)

������Ϣ�����������㷺�����顣������Ϊ���ǡ��ٱ�λ��˼��������ڱ��߿��������ְ���������������ء��ٱ�λ�������غ�����Ǯ��λ����

�������ǿ��Կ��������ְ������ŵĶ�������������Ա��Ҳ�����˽��ڡ���Դ���������ʵ硢ͨ�š�ҽԺ����ҵ�Ĺ���ҵ��Ա���Զ�������Щ���ŵ�Ա�����Ƕ��ǹ�Ա����������һ����ͬ���ص㣬�Ǿ�����Щ��ҵ������¢����ҵ���߸�������ҵ����ҵ��Ա������������д������ϲ㡣�����ڲ�ͬ�ٽס���ͬ��ְҵ�����ǵ�������������в�ͬ�����Զ����ǵ����Ŷ��Ҳ����һ����

�����ڴˣ����Dz��ò�̾�����е���ҵ���������������Ŷ����������ţ�Ϊ�Σ������˶��ܿ�������һ��������Խ�ߵ������ǵ�����Խ�ߣ������������Խ�ߵ�������ij�����������Խǿ���������ⲿ���˼���ǿ��������������ֿ��ܳ�Ϊ����ҵ����չ����Ҫ֧�����������ԣ����в�ϧ�����������Ƴ������İ�����������������ס��Щ�С����𡱵ġ�DZ���ɡ���

�����������ž���һ�Ų�η�����ͼ���������ع���������Щ��������ҵ��ְҵ���������ɴ˹������Լ��Ķ��ء����õȼ�����ϵ��ֻ�ǣ�����������ͽ�Ǯ�ȼ�������õȼ��������Ǹ�����ʧ������ײ����һ���»��ۣ��ڻ��۵�����������Dz�ͬ�ײ������ͼ����

����(�����Դ���й����걨�����ߣ������ )

|