|

中国石化赴海外上市前,已有多家子公司在A股和H股市场上市。当年中国石化在海外上市时曾承诺,将整合石化主业。在股改接近尾声时,含有H股的中国石化作为市场的指标股之一,又面临着股权分置改革问题,因此,市场预期中国石化将借股权分置改革之机,在整合子公司方面有所动作,这也是近期石化股走好的原因。

分析基本面不难发现,中国石化受惠于自身完整的产业链条,在产品价格高位震荡的趋势下,充分享受行业复苏带来的利润增长,有效地化解了原油价格波动带来的风险,四大业务板块均实现盈利增长。而中国石化的资产整合将扩大公司的核心业务,乙烯、合成树脂、合纤单体及聚合物的产能将快速增长。在收购加油站资产之后,公司的成品油销售网络更加完善,同时炼油化工催化剂实现了有效的科研、生产、销售和应用一体化。近期媒体也不断披露有关中石化的利好消息。

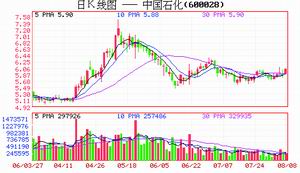

二级市场上,中国石化明显受到众多机构投资者青睐,公司目前具有H股概念、创新试点概念、沪深300概念、上证180概念、上证50概念以及未股改概念于一身,而其走势更是面临放量突破三角形整理末端。由于该股具有上述特殊性,建议重点关注。

操作建议:大盘经过持续的调整之后,杀跌动能暂时得到一定释放,尽管后市大盘结构性调整压力依然存在,但在调整中同样存在一些局部机会,投资者应把握主流脉络,挖掘结构性调整中的盈利机会。

介入价:6元

目标位:6.8元

止损价:5.3元

反馈交流:ztjx588@126.com

(侯积良)

|