|

日前有消息称,银监会正考虑建议已收取跨行查询费的银行每月提供消费者4次免费查询机会。随着监管层态度的日渐明朗以及随之而来的相关意见、建议的公开和落实,持续了两个多月的跨行查询收费风波正悄悄进入解决问题的阶段。

乍一看,消费者的激烈反应获得了一定的成效,似乎事情由此正朝着有利于消费者的方向发展。然而,真正的胜利到底是什么?对于消费者、监管者以及市场参与者银行和银

联来说,跨行查询风波又意味着什么?

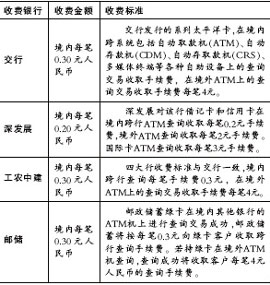

各银行暂定的跨行查询收费标准

大家都得转变观念

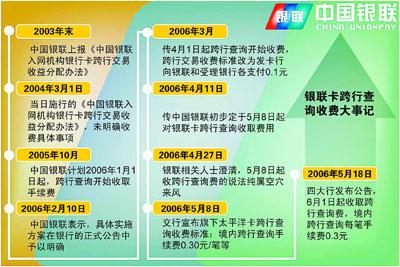

事情源起于今年5月,工、农、中、建、交等五大国有商业银行相继宣布,从6月1日起开始对银行卡ATM跨行查询征收每笔0.3元的手续费。这不是银行开始对服务项目收费以来最贵的一次,却是消费者反应最激烈的一次。

对于消费者来说,跨行查询风波是一次观念的冲击波。消费者也应该从长远利益、全局利益的角度考虑自身权益保护的问题,而不能简单地认为,当前收费就是损害了消费者权益,取消收费或是给予一定次数的免费就是保护了消费者权益。

放在全球竞争的范围内考虑,银联和银行的对手是像万事达、花旗这样的国际巨头,如果它们不能获得对自己所提供服务和产品一定的定价自主权,那么要求它们与国际巨头一比高下无异于天方夜谭。即使不去谈论将来在海外市场上的竞争力,中国金融业“走出去”的先锋必定少不了银联和五大国有商业银行,年底金融服务业的全面开放已是近在眼前,众多外资金融机构虎视眈眈,如果没有力量足够强大的中资金融机构与之相制衡,难道人们可以寄希望于那些外资金融机构放弃资本逐利性,为国内消费者的金融消费提供公益服务吗?

因此,现在收费未必是损害消费者利益,不收费也未必就是保护消费者利益。

五大行涉嫌垄断

当然,有一点是肯定的,那就是市场参与者应当如何规范地收费。在这次跨行查询收费风波中,5家银行的收费标准完全一致,这当中存在明显的合谋行为。如果按照美国或欧盟的反垄断法制度,这种行为可以被认定为是一种典型的、横向联合限制竞争性质的价格卡特尔行为,将被作为本身违法或不可豁免的垄断行为受到严厉的处罚,甚至无须考虑五大行是否具有垄断的市场地位以及消费者的权益是否受到了损害。

目前,我国反垄断法草案尚在审议之中,还未颁布实行,现有的法律对于这种价格卡特尔行为缺乏明确的、有力的约束和惩罚。从这个意义上说,即使邓维捷案最终有关银行胜诉了,五大行也没有理由因此而理直气壮,银行不过是“胜”在了我国现行法律制度的滞后和漏洞上。

相反,它应当像一记鞭笞,提醒五大行约束和规范自己的市场竞争行为。如果五大行不能真正从中吸取教训,反省自己限制竞争、损害社会整体福利的不当行为,更自觉地在规范的市场竞争中尽快成熟起来,那它们就只是“长在中国温室的花朵”,国人如何期待这些“被宠坏的孩子们”能够担当起中国金融业国际化的重任?

金融业存在弱点

最后,对于监管者来说,这次风波像一面镜子,清楚地映照出当前我国金融业发展至少存在两个方面的漏洞或是薄弱环节。一方面是民意表达渠道控制不够规范,另一方面是相关法律制度建设的滞后。

金融业全面开放的期限没几个月就要到了,如果今天五大行可以利用我国法律制度的漏洞来实施限制竞争、损害社会整体福利的行为,谁能担保全面开放后外资金融机构不这么做呢?到那时,又该如何保护本国消费者利益不受国际巨头的损害呢?

不久前,VISA和万事达两大国际卡组织就曾因涉嫌垄断而付出高额罚金,如果同样的事情发生在中国,结果会是怎样呢?《反垄断法》“十年磨一剑”,到现在还尚未出鞘,如果这次风波能像一个加速器,推动有关监管者加快我国经济领域立法建设的进程,这才是它真正的价值所在。

确切地说,这次跨行查询收费风波没有胜利者,也没有失败者。消费者和银联、银行以及监管者都是坐在同一条船上的,如果大家都能够各自从这场风波中看到自己的不足并及时改变,那才算是真正的胜利。(记者 徐海慧)

新闻链接:

新华网兰州8月4日电(记者屠国玺王志恒)8月4日,在甘肃兰州参加第三届中国西部企业发展与职业经理人高峰论坛的中国人民银行副行长吴晓灵,在回答有关银行卡跨行查询收费问题时说,国人应树立“有偿服务”理念。

不算不知道,短短两年半时间,银行的收费项目已猛增了近30项。更有媒体报道,根据有关规定,商业银行可以收费的项目达约100项,目前已收费的项目只占其中很小一部分,真正的收费高潮可能还在后头。到底还会有多少银行收费接踵而至呢?

=== 跨行查询收费仍悬而未决 ===

7月31日,据某商业银行权威人士告诉记者,银监会将在本周内就银行卡跨行查询收费的细节问题,与国家发改委进行磋商。上述人士表示,在跨行查询解决方案中,银监会建议将跨行查询每月免费次数定为四次,在促进市场公平竞争的前提下,最大限度满足金融消费者的权益。

7月24日:

7月12日:查询收费

7月4日:

6月21日:

===到底该不该收? 各方如是说===

中国银联在给记者的书面答复中,回应说:这可能是“普通人”对银行卡跨行交易网络“还比较陌生,对其中的运作和机制不了解”,从而产生的以为中国银联垄断的“片面印象”。银联还特别强调自己是反垄断的,“其实银联一直是作为民族银行卡产业抵御外来垄断的企业”。

媒体:

不算不知道,短短两年半时间,银行的收费项目已猛增了近30项。更有媒体报道,根据有关规定,商业银行可以收费的项目达约100项,目前已收费的项目只占其中很小一部分,真正的收费高潮可能还在后头。到底还会有多少银行收费接踵而至呢?

“银行卡收费问题,并不是说一定不能收费,收费是金融市场上双方的行为,需要通过市场来解决,千万不要用垄断和行政的方式来解决。一方面需要双方充分协商,另一方面需要市场有充分的竞争,让储户有更多可供选择的银行。”

有网友认为,因为查询、取钱方便才使用银联卡,可是当“卡”改变了人们的生活方式时,当“卡”变成习惯时,银行却想方设法从中设立收费项目。跨行查询是各家银行相互数据库之间在交换数据,收费是把行业内部交换数据的成本转嫁给储户。

== 理性==

== 感性==

相关多媒体音视频内容

相关多媒体音视频内容

相关多媒体音视频内容

谈谈你的看法

来源:国际金融报

|