典当行欲成中小企业“第二银行” | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月14日 07:57 经济参考报 | |||||||||||

|

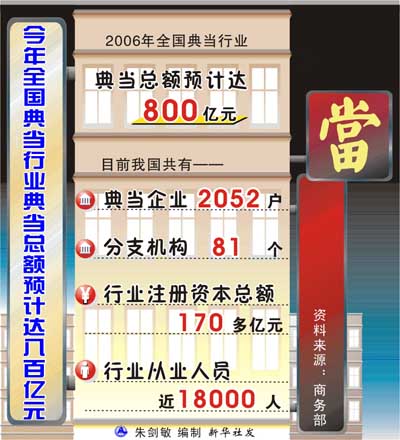

商务部近日公布了全国典当行业一组数据:企业总数2052户、行业注册资本总额170多亿元、2006年典当总额预计达800亿元。 这是去年我国对典当行业管理“解冻”以来首次向社会公布其经营状况,巨大的数

当年救穷今救急 旧典当换新面孔 提起“典当”,根深蒂固的旧印象总难抹去,进“当铺”受剥削,那是走投无路了。可在经济高度发展的今天,无论生活之需,还是企业运转,也总有资金急缺、周转不开的时候。这时候,向亲朋好友伸手也许抹不开面子、向银行贷款手续又较烦琐,典当行就能帮忙了。 如今的典当行机构是一种以金融活动为本的经营性机构,它在金融市场中发挥着拾遗补缺的作用。贵州省东方典当有限公司董事长王云说,比如企业流动资金周转不开的时候,可以先将汽车、房产、设备等有形资产作为抵押物品,先“贷”出钱来解决眼前之需,等资金周转过来以后,再把抵押物品赎回来即可。 作为金融行业中不可缺少的配角,典当行究竟能提供哪些服务?去年商务部和公安部颁布的首个《典当管理办法》作出了明确规定,经营范围包括:动产质押典当业务、财产权利质押典当业务、房地产抵押典当业务、限额内绝当物品的变卖,此外典当行业还可根据自身条件开展鉴定评估和咨询服务。但是典当行绝对不能开展非绝当物品的销售以及旧物收购、寄售;动产抵押业务;集资、吸收存款或者变相吸收存款;发放信用贷款等业务。 典当行,中小企业的“第二银行”? 灵活经营“短平快”使典当业受到中小企业主的关注。企业曾濒临倒闭,后因在典当行“贷款”才起死回生的贵州某民营企业老板张先生对记者说,民营企业主要是利用投融资的时间差获取经济效益,和银行贷款相比,典当行“贷款”手续更为简便,而且客户很快就能拿到钱,虽然利息和费用较高,但非常宜于应急之需。 企业为什么愿意承担较高的利息费用,到典当行借贷呢?相对于银行借贷,快捷和“零门槛”是典当行制胜的利器。 与银行贷款相比,典当行最大的优点就是申请周期短、办理速度快、能满足紧急的资金需求。典当行“认物不认人”,大到几百万元,小到几十元的业务都接,房产、汽车、股票、银行存单、金银饰品、家用电器等都可以作为典当品,而银行一般不开展动产质押业务,对贷款人信用、贷款用途等也有很多限制,以个人财产向银行抵押融资还存在诸多障碍。 在经济较落后的西部省区贵州,政府将典当业作为解决中小企业融资难题的一个有力“抓手”。贵州省中小企业局局长龙超亚说,在贵州的工商注册企业中,中小企业比例高达99.97%,而且大部分中小企业处在创业期和成长期,急需资金支持。但目前银行、担保公司等正规融资渠道受诸多因素制约不能满足企业的资金需求,典当业作为一种辅助性的融资渠道一定程度上填补了这个市场空白,解决了企业“燃眉之急”。截至去年底,全省的典当公司已达43户,注册资本3.028亿元。 记者在贵州一些典当行采访时了解到,近年来,“新三件”房产、汽车、股票典当迅速上升,取代了“老三件”黄金珠宝、摩托车、家电。典当公司业务中70%是中小企业、个体工商户及非公有制企业业主个人典当。 但典当行仍是辅助性融资手段,在资金融通方面始终处于拾遗补缺的地位。龙超亚说,无论怎样发展,典当业也不可能成为金融体系的主导力量,企业不能盲目地把典当行当成“第二银行”。王云说,相比之下,典当更适合所需资金数额小、时间短的融资,对于长期的借款,典当是不划算的。 民资大举进军投资典当应慎重 在经济发达的长三角地区,典当业发展迅猛,既解决了一部分中小企业资金饥渴,也成为另一部分民资追逐的投资热点。上海市目前有典当行67家,去年的典当业务就有38.38万笔,典当规模达64.4亿元。 中小企业融资市场的巨大潜力,较高的典当当金利率和巨大的商业利益空间,使典当行业迅速吸引了民间资本的热情涌入。 据了解,各地典当行业大多为民营资本。浙江典当行绝大部分都由民资控股,平均注册资本1500万元以上,最高达6000万元,全省有4亿多元民资涌入典当行业。而在江苏,2005年也有近3亿元资金进入典当行业。即使是贵州,典当行业的资产总额也已超过2亿元。 近几年典当业作为一种新兴的融资渠道被越来越多的人所关注,而法规允许典当业以较高的费率融资,一些资金充足的民营企业主对投资典当业蠢蠢欲动。据了解,与银行按年计息有所不同的是,典当业的报价都是以月为单位。如权利质押为2%,房产为3.2%,汽车为4.7%等,这样折合成年利率,典当行的年收益率可以高达近50%,与目前银行只有5%的贷款利率形成鲜明对比。 但投资典当业绝不是可以“坐享其成”,高收益伴随着高风险。龙超亚说,人们往往只看到回报率比银行高,却未看到潜在的风险。相比银行,典当业的规模非常小,典当行不能吸收存款获取资金,大部分典当行也很难从商业银行获得贷款,所有的运营只能建立在资本金的基础之上,因此典当业的放贷风险和资金占用比例都很高。王云说:“典当业是在金融业的‘空隙’中生存,而一笔款收不回来所占用的资金有时就会要了典当行的命。” 据商务部的调查统计,目前我国典当业的经营情况是1/3赢利、1/3亏损,另外1/3不赚不亏,并不像外界想像的那样暴利。业内人士提醒,欲投身典当行业者,应先清楚了解这一行业发展的概况,典当业的发展方向是与金融业“错位经营”,必须仔细分析市场需求和银行产品、服务情况,如果趋利盲目投资,有可能让经营者血本无归。 本报记者 王丽 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 滚动新闻 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |