|

人民币贷款5月份新增2094亿元;央行要求银行高度重视贷款过快增长可能产生的风险

本报讯(记者张诚 苏曼丽)央行昨日披露了5月份的货币运行状况,备受市场关注的5月新增贷款达到了2094亿元,虽然相比4月份的增幅3172亿元少了1000多亿元,但这个数

据仍然处于历史高位,同比去年5月多增1005亿元。

央行昨日同时披露,已于13日召开“窗口指导”会议要求各家银行合理控制贷款投放,优化贷款结构。

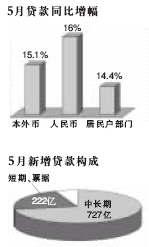

人民币贷款仍然增加较多

央行披露的报告十分鲜明地定性“人民币贷款仍然增加较多”。数据显示,5月新增人民币各项贷款2094亿元,同比多增1005亿元。其中,短期贷款及票据融资663亿元,同比多增222亿元,新增中长期贷款1360亿元,同比多增727亿元。

今年第一季度我国新增贷款高达1.26万亿元;4月份新增人民币贷款3172亿元,同比多增1750亿元,是历史同期最高水平。由于前4个月贷款的高速增长,央行出台紧缩性政策,控制经济过热成为市场公认的取向。

在央行将贷款利率增加27个基点之后,5月的数据就成为近段时间以来市场关心的焦点。市场人士认为,这将直接衡量央行此次加息效果如何,进而直接指引下一阶段央行货币政策取向。

昨日,2094亿元这一数据公布之后,中央财经大学金融学院主任贺强表示,总体上来说这一数字仍然处于高位,下一步调控的压力仍然存在;同时,由于比4月大幅度降低了1000多亿,说明央行的加息和窗口指导取得了一定效果,目前暂时恐怕不会采取措施,央行将静待未来一段宏观经济指标的变化。

央行“窗口指导”货款投放

央行昨日披露,为了控制货币信贷过快投放,优化贷款结构,于6月13日召集政策性银行、国有商业银行、股份制商业银行、部分城市商业银行及央行分支机构召开了“窗口指导”会议,对当前经济金融形势、存在的问题及已采取的调控措施效应进行了分析。央行副行长吴晓灵就做好下一阶段货币信贷工作提出了具体要求。

吴晓灵提出,首先各家银行要高度重视贷款过快增长可能产生的风险,合理控制贷款投放。其次要落实国家宏观调控政策及产业政策的要求,优化贷款结构,合理控制中长期贷款比例。既要严格控制对过度投资行业的贷款,又要加强对经济薄弱环节的信贷支持。

吴晓灵还指出,要强化资本约束机制,实现稳健经营。资本充足率已达标的银行要制定切实可靠的资本维持计划,未达标的银行要注意控制风险资产规模,提高风险防范能力。此外,要防范票据融资风险,促进票据市场规范发展。建立健全承兑、贴现、转贴现各个环节的内控和监管制度,尤其要注意承兑环节的风险防范。

定向票据回笼资金

昨日有媒体爆出消息,央行将再次向几家银行发放超过1000亿元的定向票据,以回收流动性,这是央行自5月17日向四大行发行1000亿元票据之后,再次启动这一针对性极强的工具。

据此发行的定向央行票据期限为一年,发行收益率为2.11%.而目前,1年期央行票据的市价已经达到了2.58%.与市价相比,定向央行票据比市价低近50个基点。“很显然,定向央行票据的发行具有明显的惩罚性质。”一家商业银行研究人士表示,这无疑是央行向近期信贷投放过快的商业银行所发出的又一次警告。

市场人士认为,由于新增贷款增加速度已有所回落,定向票据的采用也许暗示政府不会在近期出台明显的紧缩政策,而是更加倾向于采用相对温和的公开市场操作。贺强表示,目前宏观经济过热的迹象比较明显,但近期加息或者提高存款准备金等强力紧缩性政策的可能性也许并不太大。

■相关数据

储蓄存款增幅明显减缓

央行昨日发布的数据显示,5月广义货币M2余额31.67万亿元,同比增长19.1%,M1同比增长14%,现金M0同比增长12.8%.贺强表示,从2005年2月份之后,就出现了M2同比增长速度大大高于M1和M0的现象,这就意味着,企业和居民的长期存款增加较快,企业投资和居民消费的意愿下降,M2增幅中不少可能是外汇占款带来的投机资金。

5月末人民币各项存款余额为31.43万亿元,其中,居民人民币储蓄存款余额15.4万亿元,同比增长17.6%,比年初下降0.4个百分点。这其中,股市的分流作用十分明显,尤其是5月份。央行表示,由于股市上涨较快、成交量较大,分流了一部分居民储蓄存款,储蓄存款增幅明显减缓。5月份居民储蓄增加122亿元,同比少增638亿元,是2001年8月份以来最小的月增加额。

|