|

■新快报记者基诺

近期出现有关重大疾病保险的争议,让一些想要购买这类险种的市民望而却步。究其本质,无非是投保人与保险公司在重疾险认识上不同。

事实上,业界人士也认为,像重疾险这样进入中国不过短短几年的保险产品,一时

未被普通大众全面理解也是在所难免。出现了争议,也并不可怕,恰恰相反,争议也使得重疾险获得了更多的关注。

中国保监会有关人士日前就公开表示,将在近期出台“完善产品审批备案制度,出台重疾险业务标准,提高产品销售水平,建立全行业核保核赔制度,以及加大多方面、多部门合作力度”等五项举措,进一步规范、完善重疾险市场。

并非所有大病都保最常见的大病才保

大多数人都认为,重大疾病保险很重要,值得购买。据平安人寿广东分公司统计,2005年,重疾险投保件数达到10.20万件,同比上升了34.5%,大大高于其他险种的增长率。

但是,在购买重疾险的市民越来越多的同时,仍然有很多客户对这个险种不太了解,认为只要是得了大病就应该获赔。其实,这是对重疾险产品的误解。

据平安人寿相关人士介绍,重疾险实际上是以某些特定重大疾病为保险对象的,当被保人患有并达到条款约定的疾病程度时,保险公司对所花医疗费用给予适当经济补偿。“重大疾病”一般具有三个特点:一是威胁生命的病情;二是有机会存活;三是花费大。符合上述条件的疾病非常多,但保险公司一般只选择其中发病率较高的20-30种作为承保的病种。一般而言,癌症、心肌梗塞、脑中风等最常见也是市民最关心的大病种类都会涵盖其中。

理赔条件太苛刻?理赔其实可以“灵活”

人们对重疾险的另一个争议就是理赔条件苛刻,要想活着拿到保险金太困难。但相关数据表明,目前的赔案中最多的还是生存给付。

平安人寿广东分公司提供的数据显示,该分公司2005年重疾险赔付件数达588件,共赔付2065万元。另一家保险公司的数据也显示,自推出重疾险以来,全国的赔付已经超过4000万元,其中,仅2%是身故给付,其余98%都是用于被保险人的医疗费用。

某外资保险公司表示,重疾险的条款界定很严格,这是为了防范道德风险。但在实际操作中,会依据相关证明进行“灵活的人性化赔付”。“比如在癌症理赔案例中有些客户并没有做切片,我们也进行了赔付。这是因为保险理赔是基于事实原则,如果客户确实被医院确诊为癌症,又不存在道德风险,那么保险公司一定不会拒赔。”该公司相关人士解释说。

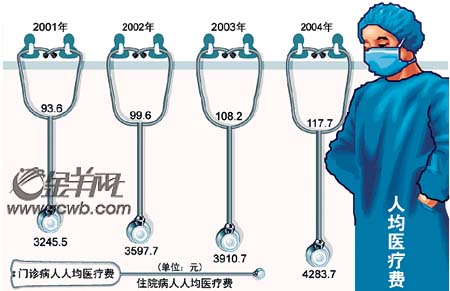

上图:看病难成为社会问题,购买保险已经成为市民支付医疗费用的重要方法。

[相关链接]重疾险不是“包治百病”的险种

不是所有的疾病都可以通过重疾险解决。一般来讲,危重程度不同的疾病可以通过不同的保险产品来解决。

感冒、发烧等常见病:基本社会医疗保险每年可提供3000元左右的门、急诊费用,这些疾病有基本社保就能满足需要。

阑尾炎、胆囊手术等中度疾病:这类疾病的治疗费用一般为数千元到上万元,除了社保报销一部分外,还可以通过投保普通住院医疗保险来补充,保险金额5万元到10万元就够了。

癌症、急性心肌梗塞、中风等重大疾病:这些疾病的治疗费用高昂,少则数万元,多则数十万元,对家庭财务冲击极大,强烈建议通过购买重大疾病保险来解决,保险金额10万元到30万元比较合适。

(观宇/编制)

|