|

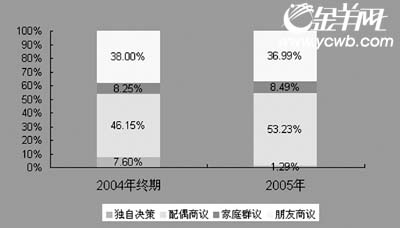

能够独自做出理财决策的群体仅占1.3%,与去年相比进一步减少

新快报讯(记者刘燕红实习生安卓)上周五,招商银行和零点远景投资公司在广州联合发布了针对中国都市高收入群体调查的金葵花理财指数。调查显示,高收入人群在投资理财时,半数以上的群体首先与配偶商议。

招商银行表示,2005年金葵花理财指数是招商银行和零点远景投资公司合作,对北京、上海、广州、武汉、成都、西安、沈阳七个城市的930名高收入人士进行的有关高收入群体理财动态指数的调查。

调查结果显示,中国新富阶层,能够独自做出理财决策的群体仅占1.3%,绝大多数高收入者需要与人商议,其中,53.2%的人士首先与自己的配偶商议,75.7%的群体会在与配偶商议后做出投资决策。与去年相比,独自决策群体进一步减少,而与配偶、家庭商议的群体稳步增长。

招商银行称,根据调查得知,约四分之三的高收入者的配偶有自己的工作事业和一定的社会地位,并且在学历、金融知识等理财基本能力方面也有大致相当的水平。在拥有基本理财能力的前提下,由于配偶共享财富,因此成为高收入者最信任的群体,也就理所应当地成为首先商议的对象。另外,部分成年子女等其他家人也能够贡献意见,首先在家庭内部商议的总比例达到61.7%。

相关人士分析认为,这一现象说明,目前够取得中国高收入者信任的理财专业人士还比较少。为高收入者理财,首先应走入他的家庭,与他们成为朋友,才能成功。

针对招行发布的金葵花指数,分析人士认为,配偶商议型群体代表的是中国都市高收入群体中较为传统、保守的群体,相对其他群体,他们的年龄更大、学历更低、决策的时间也比较长。因此对投资环境不太明确、对自己的判断不太有把握。这一群体成为主流,提醒金融机构在提供有针对性的理财产品的同时,更需要提升家庭理财顾问的素质、加强服务。

他们认为,配偶和家庭型群体并不是不需要专业人士的理财服务,而是因为谨慎的处事方式和对投资理财专业知识不足导致的判断决策能力不足促使他们回避专业人士。

(观宇/编制)

|