银行“松绑”信用卡取现 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月30日 14:43 新京报 | |||||||||||

|

纷纷提高取现额度,降低手续费,但用户仍需注意取现成本 曾经一度受到限制的信用卡取现额度最近开始出现松动。近日,多家银行主动提高了取现额度,并降低取现手续费。但理财专家指出,尽管银行调低了“门槛”,但用户仍需要交纳一定的手续费,且不享受免息期。因此,市民用信用卡取现时仍需注意成本。

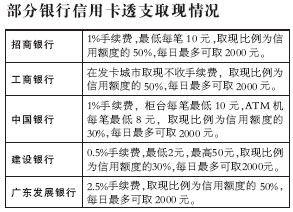

银行下调信用卡取现“门槛” 近日,市民程小姐收到的11月份招行对账单上醒目地写着:自2005年11月1日起至年底,每月首笔境内取现交易手续费可免除,同时取现的积分可以翻倍。据招商银行信用卡中心的工作人员介绍,该行信用卡的取现额度将由此前可透支额度的35%提高到50%,境内提现手续费也将由此前的取现金额的3%降至1%,最低收取金额由原来的人民币30元/笔下调为10元/笔。但这些优惠都将在年底前结束。 记者在采访中了解到,建设银行也已经将境内取现手续费设置在了国内最低水平,每笔手续费率仅为0.5%.建行信用卡中心负责人表示,系统调整后,信用状况良好的龙卡持卡人将会获得更大的取现额度。而上海浦发银行则将信用卡取现比率确定为30%-50%,客户资信越好获得的取现比率越高,最高达50%.此外,广东发展银行的信用卡取现比例亦达信用额度的50%. 信用卡取现仍需注意成本 据悉,银行降低信用卡取现门槛是为了争取更多的效益。国内银行前几年对信用卡取现比例的规定多为信用额度的50%.2004年,由于国家实行信贷调控,建行等银行才将取现比例下调至30%.一股份制银行北京分行信用卡部经理告诉记者,一张信用卡的收入来源包括年费、交易佣金、取现手续费和利息、使用循环信贷产生的利息和滞纳金、服务费、分期付款的佣金和手续费、外汇兑换费等。 但目前由于国内信用卡业务竞争越来越激烈,各银行在年费、交易佣金、使用循环信贷产生的利息等几个业务上都赚不到多少钱,而信用卡还款逾期利息、取现手续费和利息则成为了银行收入的重要来源。 广发银行理财专家指出,一名信用卡客户持卡消费并及时还款,银行的收益只是从商户那收取的1%至2%的结算手续费;但如果客户取现的话,除了要收1%至3%的手续费外,还不享受25天到56天的免息期,从取现当日开始,银行每天按取现金额的万分之五收取利息,折合年利率高达18%,是现行六个月至一年(含一年)期贷款利率5.58%的三倍多。 理财专家提醒市民,尽管银行调低了信用卡取现的“门槛”,但取现仍需要交纳一定的手续费,且无免息期。 因此,市民用信用卡取现时仍需注意成本,为避免忘记还款而带来的负担,最好与发卡行的借记卡挂钩,使用信用卡自动还款功能。

本报记者庄士冠 |

| 新浪首页 > 财经纵横 > 滚动新闻 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 送仪器 多赚六份钱! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|