由于欧洲央行未有“强调加息的言论”,以及法国骚乱事件越演越烈,欧元最近大跌,这使得美元指数最近大涨。另外,来自美国自身的消息也助推了美元指数。

上周末美国公布了一系列经济指标,大约有13项之多,其中绝大多数数据均好于预期,仅有两项低于预期,总体来说对美元利多。

利好数据中,有美国三季度非农生产力远高于预期、失业人数和失业率低于预期、平均小时收入高于预测值10%等。两项对美元利空的数据是9月工厂订单和非农就业人数增加值低于预测。

美元指数中占有近14%权重(即权重第二名)

的日元周二公布的最新外汇储备居然从8436亿美元下降到8418亿美元,这无疑打击了日元,间接助推了美元指数。

在美元指数超级强势的各方因素中,短期内欧元大跌为主要因素,因为欧元占权重差不多为57%,而欧元大跌主因是欧洲短期的利率前景仍不明朗。

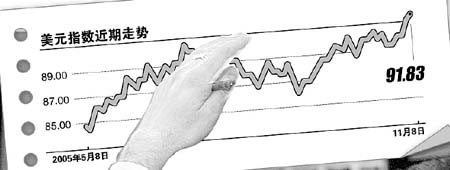

周一纽约收盘,美元指数收91.29,较上周五91.26有所上涨,周二北京时间18:58,暂报91.83,继续上涨。

欧元升息无望

欧洲央行下次召开利率政策会议定于12月1日,届时欧洲央行将面临抉择:是升息,进而打击圣诞假期购物热潮?还是按兵不动?按照上周央行会后的一些言论,人们一般不再指望12月欧洲会加息。

特里谢以前时常吓唬交易员,称“即将升息”,而这次央行会议后,当特里谢被记者问及会否加息时说:“这要视情况需求,我们随时准备行动。”对照5月份时,当时有记者问他是否会减息,当时他说:“我们当然不会准备降息,绝对不会。”不难看出,前后两次语气大不相同,难怪交易员理解成“12月暂不会加息”。

造成市场一度“误以为”特里谢“鹰”气十足的是10月6日的雅典会议。当时特里谢用了一年来首次的“强烈保持警戒”的字眼,与美联储套话“移除宽松货币政策”有异曲同工之妙。

最近的数据显示,欧元区国家增长复苏。10月制造业指数出现一年多来最大涨幅,德法企业信心好转。虽然如此,IMF仍预估欧元区今年仅成长1.2%,而美国为3.5%。显然,IMF给出的信号是:如果是欧洲央行急于打击通胀,可能会冲击欧元区的经济成长。

美元的变数

由于美元强了11个月,市场已不太关注美国的双赤字,只注重美国的利率优势。然而,投资者在顺势而为时,仍应关注美国这方面进展,本周四美国将公布9月份贸易赤字数据,预计其将显示逆差达到600亿美元,高于上月的590.3亿。如果数据公布后显示远远大于600亿美元,美元会面临回调;如果和预测值差不多,也不排除“见光死”,即多头趁机出货;如果美国的逆差远远低于600亿美元,当然美元仍然会上涨。

在研判美国贸易赤字时,我们不妨看美联储最近一份报告,该报告称“美国9月个人借钱额出现10个月来首次下降,原因是汽车降价风头已过,以及利率上升使贷款成本增加”。

美联储报告显示,9月个人信贷、即个人抵押贷款余额下降5900万美元,至2.160万亿美元,而彭博社事先调查平均值是增58亿美元。8月修正后上升79亿美元。以年率计算9月个人信贷萎缩不足0.1%,8月份增4.4%。9月燃油价格创新高加上利率上升抑制个人贷款。

东京三菱银行资深经济学家ChrisRupkey说:“个人信贷将回落,消费者信心近期一直在下跌,9月份真正的下降是汽车贷款,10月份汽车销售更弱。”

9月,汽车和其它非循环性贷款下降32亿美元,8月增52亿美元。循环性贷款(如信用卡)上升31亿美元,8月增28亿美元。

数据表明,高能源价格和年初汽车消费因厂方让利所引起的“超前消费”已影响美国人的消费后劲,而美国双赤字是因为储蓄率太低,而储蓄率低和大手大脚消费又是难兄难弟,互为因果。

因此,单就此数据看,并不支持美国9月贸易赤字超过预测的论点,投资者理应对美元更为乐观。但由于该数据不仅有时滞,而且并不全面反映美国的贸易赤字,所以仍然应该谨慎。

作者:郑步春 每日经济新闻

|