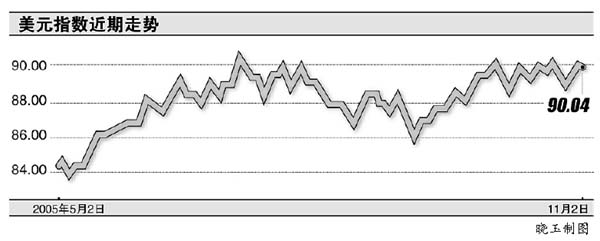

因预期美国加息而提前上涨的美元指数在消息宣布后略上摸90.31便感不支,一头扎了下来,周二于纽约收报90.08,周三北京时间19:00,再跌至89.98。

但是,美元兑日元仍然在上涨,周二纽约收盘日元从116.40兑1美元贬值至116.74,周三同上时间继续贬值至116.90,稍前最低一度达116.96,日元再次刷新两年低点。欧元则稍强,隔夜收1.2019,涨27点,周三同上时间报1.2008。

美联储会后说,不会改变逐渐升息的政策。目前美国10年期债券对德国同期政府债券的收益率优势约为1.16个百分点,今年初仅约0.6个百分点。

在美联储加息前几小时,美国公布了一些经济指标显强势,使原本没有悬念的加息更加少人关注。9月美国建筑开支月率增0.5%,高上8月的0.4%,但未出人意料;10月ISM制造业指数为59.1,高于预测的57.2;10月ISM支付价格为84.0,也高于预测的75.0。

虽然美国情况不错,但或多或少又被欧洲同样不错的数据抵消,欧元区10月RBS/NTC采购经理人指数(PMI)升至13个月高位52.7,市场预期为52.6。根据RBS/BME公布的采购经理人指数(PMI)数据,10月德国制造业以13个月以来最快速度扩张,因新企业以及新订单成长强劲。

由于美元指数中欧元的权重过半,因此欧元区本周利率会议后的言论对短、中线走势意义重大,分析师对欧央行会后言论议论纷纷,总体感觉欧洲央行可能会加重防通胀的语气。至于本次利率方面,所有彭博社周三调查的42名分析师异口同声认为“仍然会维持2.00%的基准利率不变”。

利率期货内涵报价显示,赌欧央行在明年首季加息的仓位在增加,平均预测值是2.57%,而上个月平均赌加息至2.33%。

作者:郑步春 每日经济新闻

|