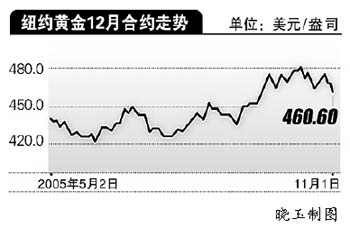

世界交易量最大的纽约黄金期货连续两天惨跌,主力品种12月合约继周一跌7.94美元后,周二再跌6.30美元,收报每盎司460.60美元。COMEX其它贵金属中,12月白银收每盎司7.470美元,跌11.0美分;1月铂金收每盎司928.4美元,跌14.8美元;1月钯金收每盎司223.40美元,跌3.75美元。

金价前期屡创17年新高,但走的是上升楔形。上月14日笔者曾说:“这种形态有两个要点:一为每创新高均是假突破,追涨者均会短线吃套;二为通常会有一波稍大调整,尤其是上下轨收敛殆尽时更容易调整。”笔者还说过:“460美元一带应有极

强支撑。”后市如何,不妨再验证。

金价经过数周震荡,目前走势已从上升楔形渐渐演变成箱体走势,目前的调整既和多头仓重有关,也和美国加息风头正盛有关,但是金价对这些因素多少有所消化,因此短线金价面临反弹,在欧元本周极可能反弹的情况下,作出这种研判符合一定的理性。

利率因素难打压

金价喜欢的是通胀,害怕高利率,然而两者往往同时或一先一后到来。当货币贬值时,人们寻求黄金避险,然而此时货币的利息通常较高,能很好地弥补贬值。因此,决定持金还是持币就取决于研判“这种利息补偿能否抵消纸币贬值,弥补程度如何?”

由于金价以美元计价,而美元的利息只能以稍高的长期公债来定,这种公债虽为长期,但随时可以兑现。因此,研判美国长期公债收益率便变得极为重要。

目前,美国10年期公债的收益率已走到半年多来最高点,差不多是4.565%,这相当于一年后金价为每盎司481.62美元,显然根据目前黄金实物需求和供给情况看,料一年后金价必不止481.62美元。

也就是说,公债的收益率走高虽然不利于金价,但目前的金价早包括了这种因素,已有超跌嫌疑。

另外,美联储虽能以每次一码的速率调升基准利率,但这种利率是银行间的隔夜利率,而一般市场的资金成本并不是这种利率。可以这么说,基准利率由美联储主观定下,但市场利率却取决于市场的供需,两者并不一一对应。

因此,如果美联储继续加息,也未必能左右长期利率,最终对金价的利空也可能不是太大,这就为中长线持有黄金提供了一定的“合理性”。

中国因素支撑

中国和印度不仅对黄金有大量的工业需求或称真实需求,而且金融需求的胃口未来也会越来越大。因为中国外汇储备风险太大,而且低效。中国现今的政策中随处可见放松外汇支出和企业留汇的迹象,如大举出击,收购境外企业和流失在海外的文物。

中国多余的外汇用来购买美国国债,随时会因美元贬值受到损伤。退一步说,即使美元没有贬值,中国的美元储备只能从美国债券中每年获得差不多5%左右的收益,而美国人借了中国的钱后,以FDI形式流入中国,每年回报差不多是15%。

应该说,中国的这种动机是长期的,和中国等待回调想建立原油储备一样,黄金的下跌空间应被封堵,不少投机资金极可能看准这一点,提前下手,客观抬高原油和黄金的下档价位。

将货币固定在实物黄金,实质上相当于固化了原油、粮食、铜、铁矿石的成本,在全球资源日渐吃紧、金融形势动荡的总趋势下,对理财能力有限的发展中国家而言,持有黄金虽不是最好的办法,但也是目前情况下最可行的办法。

作者:郑步春 每日经济新闻

|