布什提名美联储主席人选为伯南克,正在交易的纽约汇市中,美元兑多数币种下跌。因为多数分析师相信伯南克为温和派,在加息倾向上,将不如格林斯潘。此前,美联储年内已经六度调高利率,带动美元兑欧元与美元兑日元均上涨了13%。

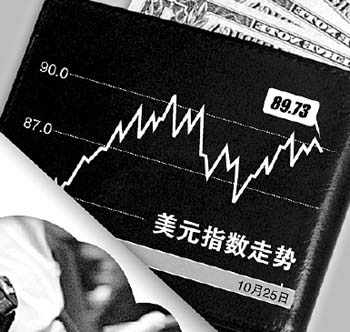

周一纽约汇市,美元指数从90.31跌至90.11,周二北京时间19:20,再跌至89.69。欧元兑美元纽约汇市收1.1985,涨32点,周二同上时间再涨至1.2038。美元兑日元纽约收115.45,低于上周五的115.91,周二同上时间持平于115.45。

伯南克于2002年8月至2005年6月担任美联储理事,在他

第一年任期发表的演说中,他侧重于表达通货紧缩影响经济成长的顾虑。巧的是当时美联储也不断调降利率,至2003年6月,联邦基金利率已降至45年低点1%。由于这段历史,强化了人们对此人“害怕通缩”的印象。

然而刚被提名的伯南克却表示,他将保持当前央行政策连续性。该发言使得美元削减部份跌幅,因为目前政策显而易见是“害怕通胀甚于害怕经济低增长”,所谓“保持连续性”即意味着美联储仍将“循序渐进”地加息。上周他也曾说过,能源成本上升已经使得美国经济出现了通货膨胀讯号。

本周三大币种均将公布一些重量级消息,比如美国三季度GDP、欧元区和日本的通胀数据。美国将于周五公布的第三季GDP将显示飓风对经济的影响。美联储官员上周的讲话显示,他们对美国经济的基本成长动能感到乐观,并暗示因高油价的影响已经传导到更广泛的经济层面,需要进一步调高利率以对抗通胀,但具体情况如何,还得看GDP报告。目前分析师预测GDP初值为年率成长3.5%,高于第二季的成长3.3%。

美元有内生调整要求

虽然美元的下跌和美联储人选有一定关系,但并非全部原因。

最近美元方面的利好极多,几乎所有消息均对美元正面,然而偏在这个时候,美元不再上涨,仅保持高位横走,这种见利好不涨的走势往往是回落的预兆,而伯南克被提名一事只充当了一个“契机”,甚至是一个借口。

可以说在此之前,美元本就有下跌的要求。从表面上看,可以解释美元下跌的原因还有日元的上涨,因为最近又有人民币升值传言。

美元利率将继续调升,此事毋庸置疑,日元和欧元暂不加息,但明年极可能加息,此事也几乎没有疑问。

而外汇市场往往会“比较充分”地消化“比较肯定”的预期,换言之,目前饱受双赤字之扰的美元汇率中极大程度地包含了未来美元加息和更远的未来欧元或日元加息的信息。

这从远汇市场中以美元的远期贴水可以并不困难地测算出来,也可以从外汇期货市场的基差,再加上利率之差及预期的利率之差加以测算。

|