�������գ���ʯ�ͣ�0857.HK��������վ����������������Ӫ���ݣ���˾��Ҫ����ָ�������ȥ��ͬ��ˮƽ��

����ǰ�����ȣ���ʯ���ۼ����������ܵ����ﵽ7.22��Ͱ����ȥ��ͬ������3630��Ͱ������5.3%��ԭ��ƽ��ʵ�ּ۸�ΪÿͰ47.35��Ԫ��ͬ������50.08�������У��ۼ�����ԭ��5.95��Ͱ��ͬ������1.7%���ۼ�������������Ȼ��7633������Ӣ�ߣ�ͬ������26.1%�����������ȣ���ʯ������ԭ��1.98��Ͱ��������������Ȼ��2570������Ӣ�ߡ�

�������⣬�������ȣ���ʯ���ӹ�ԭ��1.84��Ͱ����������521��֡�����1068.7��ֺ�ú��5

7.2��֡���ʹ����ʯ��ǰ�������ۼ�ԭ�ͼӹ����ﵽ5.63��Ͱ��ͬ������6.7%��

������ʯ���������б�ʾ�����ļ��Ƚ���������Ӧ���г��仯���������Ӫ��Ч�ʺ�ӯ��������Ŭ��ʵ��ȫ����ӪĿ�ꡣ

�����������������յ��о�����ָ�����ϸߵ��ͼ��Ǵ̼���ʯ�Ͳ������ӵ���Ҫԭ����Ҫ���ǣ���˾������ʵ���ͼ�ͬ��������57%���ﵽÿͰ55.19��Ԫ����˾����ǰ�������ͼ�ƽ��ˮƽ�ȸ���Ԥ���ԼÿͰ2��Ԫ������ζ����ʯ�͵����ۼ۸�������˹ԭ�ͼ۸�˾���´�������Ļ��۸�֮��IJ�����ڲ�����С��

�������������ѽ���ʯ�ͽ���ʯ�Ͳ���ͬ������Ԥ����1.1%�ϵ���1.3%������ȫ��ʵ���ͼ�Ԥ����ÿͰ46.7��Ԫ�ϵ���ÿͰ47.35��Ԫ��

����������ʯ�͵�ʯ�Ͳ�����ʵ���ͼ۾�����Ԥ�ڣ��������ʽ���ʯ��2005��2007��ӯ��Ԥ���ϵ���0��1%��ά�ָù����ڴ��е�Ͷ�������������ùɵĺ�����ֵ��7.35��Ԫ�ϵ���7.4��Ԫ���൱��2005��Ԥ����ӯ��Ϊ10����

������һ��֧����ʯ�ɼ����ǵ�������ԭ�ͼ۸�����ٴ������������µ�쫷������γɣ����ٶ���вī�������ʯ��������ŦԼ������˳������ǣ��⽫����ƶ���ʯ�ɼۡ�

�������⣬���������������ʽ���ʯ�͵�������Ѻ��Ҽ����������ֱ���A����A������A��A����ǰ����Ϊ�ȶ���������ʾ����������ӳ����ʯ��ӵ�����缶��ԭ�ʹ���������ҵ�ڵ��쵼��λ��ǿ���Ŀ����������ۺ���Դҵ��

��������������������Ϊ����ʯ�Ͷ��ڹɼۿ��ܻ��ܵ��й��������м������е�Ӱ�졣���ڽ��мƻ������йɷ���Ϊ��ͨ��H�����У���������к���ͨ����ֵ�����趨��Ϊ2.4��Ԫ�����ﵽ��ʯ�͵�4.3����Ŀǰ��ʯ����H������ͨ����ֵ��������к���ʯ������Ҫ��ָ���е�Ȩ�ؽ�����½���

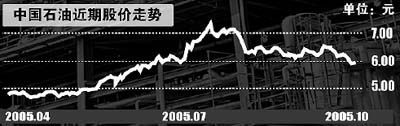

�������磬���ں����й���ҵָ���е�Ȩ��Ԥ�ƽ���21.4%�½���11.1%������ܻ�ʹ����ָ���������µ�����λ����Ϊ��ʯ�ɼ۴�������ѹ�������գ���ʯ����0.847%������5.95��Ԫ�����ߣ���� ÿ�վ�������

����

|