吴

先生33岁,IT工程师,年薪15万元。目前有5万元左右银行存款,尚欠银行30万元住房按揭,15年内还清。妻子年收入5-6万元,政府机关职员。

吴

先生拥有社会保险,公司还为他购买了团体人寿保险和意外保险各10万元。

吴

先生考虑到自己现在工作能力强,收入不错,但是IT行业竞争激烈,一旦松懈,个人竞争能力就会下降。吴先生想为自己投保一整套保险,一方面对自己的大病和医疗有所保障,另一方面能够强制储蓄和投资理财。他希望比一般人提前几年退休,大约在50岁左右。来自花旗保险和中

宏保险的专家给出了他们的方案。

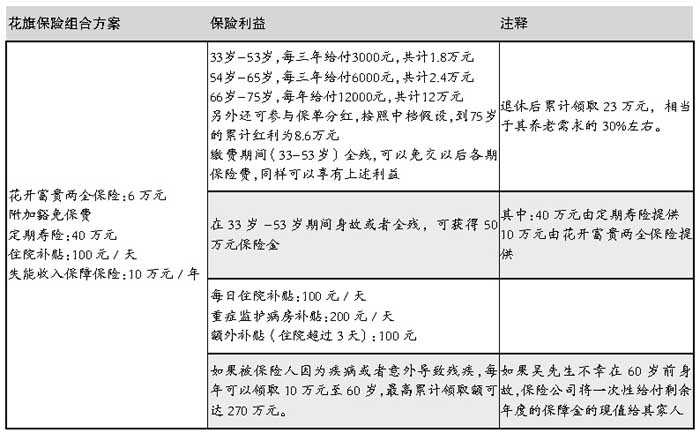

花旗保险:五类需求及时规划

吴

先生的保障需求可分为5类:家庭应急需求、个人退休需求、家庭保障需求、个人收入保障需求、个人医疗保障需求。

家庭应急需求

每个家庭都需要一些现金应急,建议不低于6个月的家庭收入。对于吴先生的家庭而言,这笔钱为10万元。除了5万元银行存款,目前还有5万元缺口,建议通过银行存款或货币市场基金来解决。

个人退休收入需求

假设吴先生目前每月生活费为1500元,如果在退休后要维持现在的生活质量,他的退休收入需求缺口约80万元(假设通货膨胀率为3%)。建议养老储蓄的20%-30%通过商业保险来实现,其余部分通过社会基本养老保险和其他投资渠道(银行存款,基金、债券等)来实现。

家庭保障需求需要考虑的是家庭的负债和基本生活费用两大块。负债方面,目前家庭有30万元贷款,按照家庭收入结构,吴先生需要负担75%,也就是22.5万元;基本生活费用方面,假设家庭每月基本生活支出为3000元,吴先生本人负担比例75%,20年保障需要缺口为36.2万元。两者相加,吴先生需要提供58.7万元的保障给家人,可用低保费高保障的定期寿险来保障。

个人收入保障需求

目前吴先生的年收入为15万元,如果因残疾失去工作能力,需要原来收入水平的60%-70%才能维持目前的生活质量,也就是吴先生需要每年10万元的失能收入保障。

个人医疗保障需求

吴

先生有社会保险,并且根据他的收入状况,每年个人医保账户会有部分结余,再加上社保统筹部分,大多数医疗费用都可以通过社保报销。所以,主要考虑以提供收入补偿而不是费用报销的医疗保险,例如住院补贴保险。 以上保险在吴先生33岁时购买,交费期为20年,年缴保费约7800元,约占吴先生收入总和的5%。不但以储备部分养老金为目的,亦免除了王先生对今后收入下降或失去收入的担忧,以及对医疗费用可以作一定的补充。

(颜靓)

中宏人寿:及早投入晚年收获

从事IT行业的吴先生的家庭是一个极具代表性的中等收入家庭,这类家庭所面临的风险主要在以下几个方面:

医疗风险

吴

先生33岁,拥有社会保险,其太太作为政府职员也有正常的社会保障,但如有住院事件发生,误工费和护理费都是不小的风险。正常住院医药费用社保只承担80%左右,仍有相当部分要自己承担;万一不幸罹患像癌症、慢性肾衰、心肌梗塞、脑中风等重大疾病,将导致巨大的医疗费用开支。

意外残疾的风险

意外难以预料,并不是外勤人员才需考虑,也不是只有在差旅中才会发生,每个人都要未雨绸缪。

生存与养老的压力

现代社会竞争压力普遍很大,IT业尤其如此,应在年轻时早作准备,及早投入,年老时才能衣食无忧。

英年早逝的风险

若发生英年早逝,家人会陷入痛苦和失去依靠的困窘之中。为了身边所爱的人,也该投保一份保险。吴先生是家庭的经济支柱,公司虽提供了寿险和意外险各10万元,但金额远远不够。此外,父母赡养与子女教育也都需要加以考虑。针对吴先生可能的风险及希望通过保险实现强制储蓄与理财的需求,建议吴先生选择兼具储蓄和保障功能的两全型分红寿险、两全型重大疾病保险,同时附加意外伤害险、综合住院医疗保险及豁免定期寿险。吴

先生可得到下列保险保障:

医疗保障方面。因疾病或意外住院,每天获赔150元,每次最多180天;每次医疗费用按实际发生的80%给付,每年最多4000元;30类重大疾病一经确诊,可获赔10万元。

因病身故保障。53岁前,30万元+红利(53-65岁间每三年减少4万元);65-80岁之间,10万元+红利。

意外伤残保障。因一般意外身故赔偿60万元,全残赔付70万元;因水陆公交意外身故赔偿90万元,全残赔付100万元;因航空意外身故赔偿120万元,全残赔付130万元。

保费豁免保障。若缴费期因病或意外丧失劳动能力,免缴保险费,享有的保障利益与原先相同,到期领取生存保险金。

养老保障。53-80岁间将累积获得62万余元养老金,其中红利32万元(假定中档红利计算)。

(李正友)

点评:规划得当白领也能早退休

在上海这样竞争激烈的大都市,很多精力都在透支的白领们有提前退休的愿望。其实,这并不是有钱人的专利。当家庭的各项硬件设施已经齐备时,只要准备好充分的养老金、医疗金和应急资金,白领也能提前退休,享受天伦之乐。

理财专家认为,保险并不是很好的投资工具,却是优秀的风险管理工具和良好的财务规划工具。在退休前的十五年、二十年即做好规划,由保险公司管理部分财富,是理财风格偏稳健、保守的人士不错的选择。

很多人想等到“保险价格”下降的时再买保险,但是风险不等人。建议当前的保险组合以分红性长期寿险和纯保障性保险为主,解决目前传统长期寿险收益率偏低的问题。上述两家公司提供的规划也正是基于这样的理念。

在具体产品方面,花旗保险提供的失能收入保障保险是市场上的稀缺品,保证了发生意外事件时家庭仍能有稳定的收入来源;中宏人寿的重大疾病险是目前市场为数不多的分红重疾险之一,“性价比”相对较高。

作者:保险主笔 每日经济新闻

|