昨日,蓝筹股招商局国际(0144.HK)发布中报,由于集装箱制造和港口业务的良好表现,公司上半年取得纯利11.61亿港元,较去年同期的8.32亿港元增长39.6%;每股盈利0.5413港元;中期股息由去年同期的0.15港元增至0.17港元。期内营业额由去年同期的9.09亿港元,上升至13.28亿港元。

招商局国际主席傅育宁表示,上半年业绩增长主要是受到核心港口及港口相关业务的推动,港口业务的盈利占上半年全部利润的一半以上。

招商局国际上半年港口及相关业务的利润为10.81亿港元,同比增长59.4%。其中仅港口业务

就盈利5.94亿港元,占利润总额的51.2%。上半年公司港口集装箱吞吐量为707万个标准箱,上升23%。

集装箱制造业务的盈利主要来自中集集团(000039.SZ),招商局国际是该A股上市公司的大股东,而中集集团上半年净利润同比增长逾一倍,为人民币20.5亿元,对公司的盈利贡献达到4.38亿港元。

此外,招商局国际因为收购了上海国际港务集团30%的股权,使得公司业务范围首次拓展至上海港这一内地最繁忙的港口,估计下半年上海港务对公司的盈利贡献约为人民币3亿元。

傅育宁预计,公司下半年的盈利增长不会逊于上半年。虽然集装箱制造业务的增长会有所放缓,但上海港务已开始提供盈利贡献,加上下半年是传统的航运需求旺季,估计公司下半年盈利仍将实现增长。

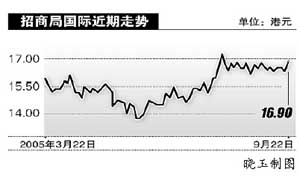

昨日,招商局国际逆市上涨1.502%,至16.9港元。除公司业绩较佳外,多家大行唱多该股也是其股价上扬的主要原因。

高盛表示,招商局国际上半年盈利高于预期,并调高其2005年-2007年每股盈利预测至1.03港元、1.23港元和1.41港元,将其投资评级调高至“强于大市”,目标价调高至19港元。摩根大通认为,招商局国际是内地最好的集装箱港口股之一,维持“增持”的评级。

|