德国大选不明朗和美国可能加息刺激欧元走弱、美元走强。

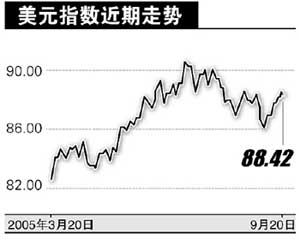

隔夜纽汇,美元指数从88.06涨至88.44,北京时间周二16∶05,跌至88.40;欧元隔夜从1.2237大跌至1.2141,最低探至1.2101,为8月1日来最低,北京时间周二16∶05,反弹至1.2152,较纽汇收盘高11点。

美联储今晨2∶15将公布利率决定,市场中多数人认为会继续加息。

上周四公布的美国一周首次失业登记人次上升较多,上周五公布的密西根消费信心指数也低于预期。虽两组数据均降低加息概率,但分析师并不会因为一两次数据改变本次联储会议的

预期。

上述不利于美元的数据出台后,美元仍然强势,一方面和上周五公布的7月外资购买美国证券额远高于预期有关,另一方面和欧元因政局不定下跌有关。

美国7月外资净买证券额为874亿美元,不仅高于6月已向上修正的809亿美元,也高于公布前分析师的预测均值600亿美元,显示出美国双赤字从外部融资尚不成问题。美国7月的贸易逆差为579亿美元,低于预测的598亿美元,这和874亿美元的资本净流入比较,有明显差距。

美国的双赤字由来已久,目前人们的注意力不在于是否存在赤字,而是赤字大小及其他国家或地区是否还能容忍美国人这种“生活态度”。

由于美元从某种程度上说是一种“权力货币”,是“本位型币种”,而且暂时看不出世界上有任何货币能对其“霸主”地位发动挑战,因此全球货币体系就一直维持目前这种“不均衡状态”,美国人的“生活态度”也始终如一,外资净流入美元资产就是人们对这种现状的肯定。

抛物线加息

自2004年6月,美联储已连续10次以25个基点的速率调升隔夜利率,目前已达3.50%,欧元利率连续两年保持在2.00%,日元利率则连续4年接近于零。

从表面上看,美联储10次加息是“匀速直线运动”,其实不然,从1.00%升至1.25%,升幅为25%,而从3.50%升至3.75%,升幅为7.14%。将这种升率勾画在走势图上,则会呈现“抛物线型”,而非“匀速直线型”。

内中含义有两重:一方面,本轮加息启动初期,美联储出了较大的力道,如同推动静止的大卡车,必须用更大力量,而一旦动起来了,继续补力则呈递减状。

另一方面,“抛物线型”有个好处,即可以“自然淡出”,避免经济大起大落。其中道理显然是“边际加力效应递减”。

综上所述,由于美联储加息周期本身具有“机制疲劳特征,这注定会导致外汇市场产生“影响力疲劳”。

因此,投资者应努力体会这种“疲劳”,避免每一回均以前几次“市场经验”进行判断,被花样翻新的行情左右耍弄。

实战中,笔者认为如果预计美国还有两次加息,即可减仓美元,不必非得吃尽“利差”,须留一点“诱惑”给接货者;如果预计不止两次,当然可以适度“恋仓”。

以目前情况而言,美元加息周期远未结束,理由如下:

美元连续加息,未能压低市场资金供给,房地产成本和加息初期不相上下,美联储还需“努力”;贸然停止加息,会造成全球资源进一步紧张,“火车头”必须控制速度,以遏止“车厢们”过度亢奋,如停止加息,极可能引起全球性资源危机并引发“大衰退”。有意思的是,特殊的机制形成特殊的传导效应―――放松货币政策非但不能刺激经济,反而会造成衰退。

|