LME期铜周二横盘整理,库存大增使期铜价格一度下行,韩国光阳港和Busan港库存各增加2500吨,这些库存可能是从中国转运过来的。

市场关注飓风对铜消费的中期利多影响,新奥尔良重建、为灾民兴建房屋将提高铜消费。3个月期铜晚场综合交易收报每吨3585美元。现货/基准3个月期铜逆价维持在182美元/吨。

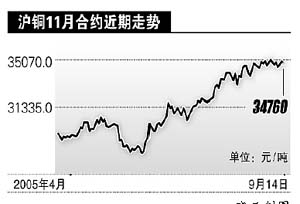

昨日,沪铜主力0511合约报收34760元/吨,较上一交易日结算价下跌200元。

国内持仓方面,浙江南华在主力0511合约增多657手,迈科期货在0510及0511合约分别有531手、657手的减仓;空头方面中山条减仓4

00手。沪铜总持仓减少4484手,至14.43万手,成交量略增至45066手。上海地区中午铜现货报价较前日下跌190元,报35670-35760元/吨,现货升水为50-140元。

巴克莱资本近期仍然看好铜价的中期趋势,称目前市场关注的焦点在于现货消费商的缺席,他们由于以下原因拒绝采购:季节性的需求放缓(尽管即将结束),释放库存,替代使用,高升水及高铜价。这些因素中铜价居高不下是最大的阻碍。这可能导致消费商需求后移,但没有减弱,价格回落时将刺激消费商采购的欲望。

从基本面看,需求增长预期及美国Asarco铜矿工工会工人拒绝接受结束罢工的提议共同推高价格。虽然需求增长温和抑制了上涨速度,尤其现货升水出现明显的回调,但对中国需求增长的复苏预期继续给予利多支撑。

另外,周一美国Asarco铜矿公司工会工人拒绝了解决罢工问题的提议,这次罢工已持续了73天,但是他们准备进行新一轮谈判。

目前库存增长的势头并未改变,压力渐渐显现。周二LME库存上涨4250吨,周三再度增加4350吨,至79450吨。持续增加的库存给予价格的压力会伴随需求增加而减弱。但如果真实需求不如预期那么强劲,价格将会再次向下运行。

从技术面看,目前LME3月铜均线系统高位粘合,为后市价格走出震荡行情作出准备。各项技术指标显示价格维持高位震荡特征。所以,价格继续维持强势震荡格局,牛市行情仍未结束。

虽然众多机构宣称牛市已经进入尾声,但目前铜价依旧坚挺,近期铜价的修正为新一轮上涨积聚了动能,基金持仓在前期始终保持在1万净多持仓的相对低位,增仓潜力较大。作者:方向明 中财期货

|