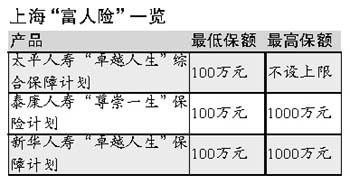

俗称“富人险“的高额寿险成为今年保险市场的一大热点。继泰康人寿推出保额上限为1000万元的“尊崇一生“保险计划以来,太平人寿、国泰人寿、新华人寿纷推高额寿险。太平人寿的“卓越人生“保险计划尤为激进,成为国内首个保额不设上限的寿险产品。

逾六成购买者为私营业主

太平人寿有关负责人向《每日经济新闻》透露,其“卓越人生“保险计划自8月初推出以来,一个月内在上海、北京、深圳等5地共售出122张保单,累计保费700余万元,平均每人年缴保费超过5万元。

据悉,在这122张保单的投保人中,

男女比例为6:1,其中私营业主占60%,三资企业高管人员占15%,国企高管占10%,剩余的15%为自由职业者(作家、经纪人、咨询师等)。

上海市保险同业公会有关人士表示,若按保险金额不超过年收入10-15倍的原则计,年收入超过70万元者即可投保保额千万元的“富人险“。

如私营业主一类的高收入人群大多工作忙碌,透支精力、体力的情况普遍存在。此外,他们生活方式变化大,不确定因素多,意外风险较高。加之近来频频出现的对财富占有者及其子女的绑架、恐怖活动,以及职业习惯导致的应酬性吸烟、饮酒、熬夜、危险运动等,使得“富人“或准“富人“们愿意通过保险化解一部分风险。

“

富人险”是高保额一揽子保险

“

富人险“并非某单一的保险产品,通常是由两全保险、定期寿险、意外险、重大疾病险和医疗保险等组合而成的保险计划。由于保险金额设置下限,上限又比一般保险产品高得多,故被称作适合“富人“投保。

同样地,由于最低保额也在100万元以上,保险公司承担的风险大大增加,因此风险费率要高于一般寿险。

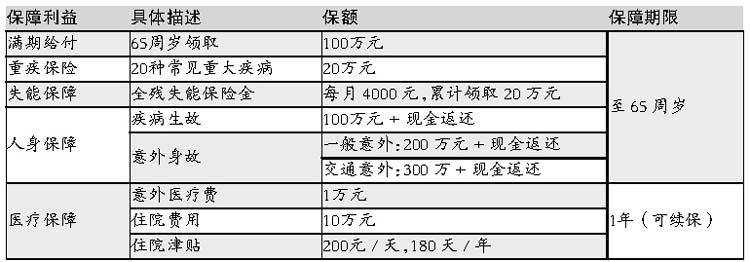

另外,据业内人士介绍,要投保“富人险“,一般要通过身体状况、职业风险与财务证明这三道“关卡“。其中,财务证明要求是一般寿险所不需要的,其目的在于确定投保人的实际收入与总的保险金额是否匹配,以防止道德风险。以太平人寿不久前承保的保额高达5000万元的国内“寿险第一单“为例,整个核保过程长达半年之久。 以35岁男性投保100万元保额太平人寿“卓越人生“富人险为例,缴费20年,每年保费38904.5元,可得到的保障见文尾列表。

或为遗产税未雨绸缪

上海财经大学保险系副教授粟芳表示,在西方国家,人寿保险经常被人们用作避税工具,尤其是遗产税。而在中国,由于遗产税尚未开征,对富人来说,保险避税的功能尚未体现。

不过,最近有消息称,我国将要开征遗产税。与国外高达50%的税率相比,我国遗产税征收比例很可能不会低于30%。而无论是从国际通行做法还是按照我国法律规定,任何保险金所得都是免税的。

因此,投保人身故后,受益人所获得的身故保险金,并不在遗产税的征收之列。这样一来,高额保单无疑就成了高端人群合理避税、将财富传递给下一代的优选通道。

上海丰盛保险代理公司总经理董峰豪认为:“在一些已经开征遗产税的国家和地区,政府已经注意到人们普遍利用保险规避遗产税的做法,正在考虑作出保险金限额免税的修改。而中国的遗产税会否在一开始就实行这一做法,目前也很难说。因此趁早购买高额寿险,或许是目前富人们未雨绸缪的一种做法。“作者:保险主笔秦晓华 每日经济新闻

|