家庭购买保险三原则本报讯市民王先生昨日告诉记者,为了提前还房贷时减少些手续费,他准备将目前一次性缴纳的个人抵押商品房屋保险(简称房贷险)转为按年缴费。但可办理该业务的太平洋财险公司重庆分公司告诉他,由于银行和保险公司的利益分配、手续费如何收取等问题目前还没有协调好,重庆暂时还不能办理。

太保人士说:“最快恐怕也要等到明年才有戏。”

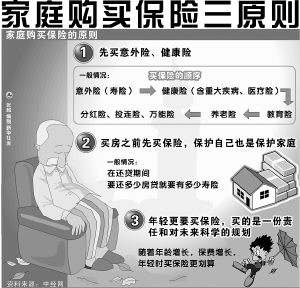

按年缴保费有利提前还贷

王先生说,他曾在渝北龙溪办理了20万元20年还清的房屋按揭贷款。如果按年缴保险费,保险公司为王算了一笔账,第一

年应缴124元,第二年缴118元,费用逐年降低,如果20年才缴清,总费用为2300元左右,比一次性交保费多了15%%左右。

而假设王在5年就提前还完贷款,一次性缴纳的房贷险需要退保,但由于提前退保保险公司将收取5%%的手续费以及一定的违约金,王总共要缴费800元左右;如果按年缴纳房贷险保费,缴纳的总费用不足600元,保费节约200元不说,还可以免除提前退保所引起的繁琐手续。

记者观察

房贷险到底保了谁

所谓房贷险,就是个人抵押商品房屋保险,主要是在出现房屋倒塌、火灾等自然灾害造成房屋损失时,保险公司将赔付的保险。

但从我市目前情况看,房屋发生倒塌的情况很少;一般的房产都是框架结构,火灾对房屋本身造成的损失也不高,更别说自然灾害了。据悉,我市该险种的赔付率不足0.1%%,而即使发生赔付,第一受益人并非出钱买保险的贷款人,而是银行。

当初,央行设立房贷险的初衷是为了降低银行贷款风险,但在实际购买房贷险时,贷款人没有选择权,只能选择银行指定的一两家保险公司,因为房贷险是所谓的强制性保险。

在保险效果没有具体体现,市民掏钱有没有受到实际实惠的情况下,房贷险存在的合理性一直受到市民质疑。如今一个真正对贷款人实惠的举措,可是银行与保险公司利益之争却让其难产,市民王先生抱怨:房贷险,你究竟是在保谁?

本组稿件由本报记者王兴采写

|