刘先生和太太沈女士最近喜得麟儿。孩子尚在医院,已经有几家保险公司的代理人上门推荐保险。通过与代理人的接触,刘先生认识到,在给宝宝买保险之前,自己和太太首先要有充足的保障。现在保险公司众多,代理人也很多,让刘先生难以决定。

刘先生今年34岁,是某房地产公司销售主管,年收入15万元左右,希望在意外险和重大疾病方面有所加强。沈女士30岁,是某国营企业文员,年收入4万元,希望在医疗保险和女性疾病方面加强保障。宝宝刚降生1个月,也希望能给他一份比较好的保障。

夫妻俩均有社保。因为近

期打算购买房子,所以投资型保险不打算考虑。

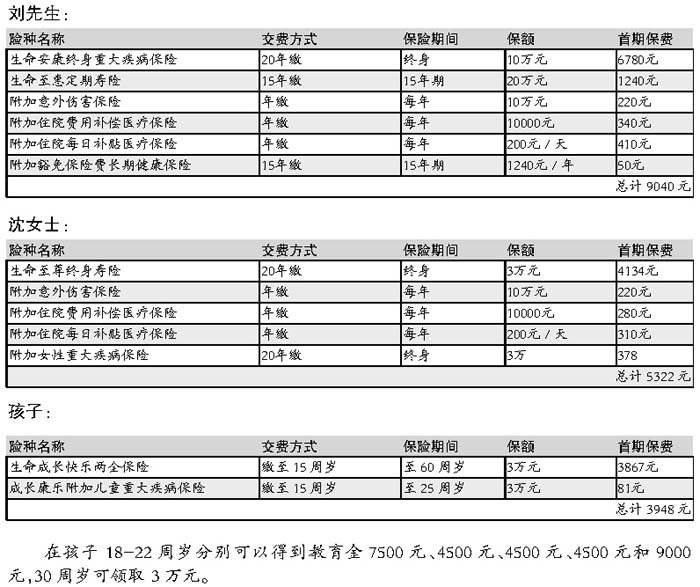

生命人寿:保险转嫁家庭负担

刘先生夫妇喜得麟儿,身上的责任加重了,各项开支增加了。在欣喜的同时,其实一种压力也已经降临到刘先生夫妇身上。如何保证家庭长久幸福安康?如何为孩子规划金色未来?如何奠定未来发展的基石?

刘先生家庭保障计划的着眼点在于:刘先生,是家庭的支柱和家庭稳固的基础,险种设计可以包含较高额度的身故保障、意外保障和医疗保障。

刘太太,险种设计可以兼具身故保障和固定收益功能,另外附加女性重大疾病。

孩子,早日为孩子规划一笔教育费用,并做好重大疾病的防范工作。

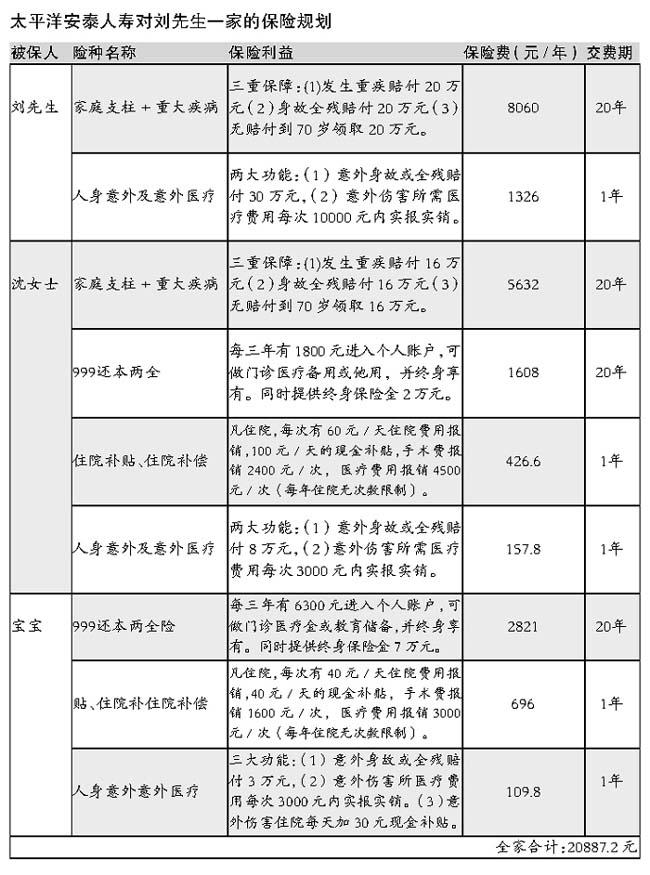

(单精红) 太平洋安泰人寿:一家三口各有侧重

刘先生是家庭支柱,应该侧重于高保障和重大疾病;沈女士应侧重于医疗补充与女性疾病;而刚出生的宝宝则应全面配备教育储备与医疗。

这里,向刘先生推荐几款产品的优化组合方案。此方案既有身故保障,又有门急诊账户储备;既能化解重大疾病的风险,又能作为补充养老和医疗备用;既有医疗费用的报销,又能享受现金补贴。

同时,在发生意外身故或全残时,有较高的赔付金额。以在遇不测风云时,让家庭安渡难关。

(程德华) 点评:必修功课,长远规划

上海现有常住户籍的家庭450万户左右,其中相当一部分是三口之家,买保险成为这些家庭理财时必修功课之一。刘先生夫妇已经清醒地认识到,大人是家庭的支柱和孩子的依靠,因此投保时应以大人为主。而两家公司提供的规划也较好地体现了这一点。

三口之家整体投保,应本着经济、实惠、长远受益的原则来选择,每年的总保费开支控制在家庭年收入的10%至15%。尤其需要注意的是,用于储蓄性的保费不可太高,以防止万一家庭经济情况出现波动,一时缴不起保费而蒙受损失。

作者:保险主笔秦晓华 每日经济新闻

|