| |

格老发言压房市 美债初现“衰退曲线”(图) |

|---|

|

| http://finance.sina.com.cn 2005年08月30日 02:00 每日经济新闻 |

|

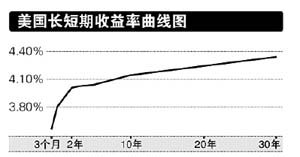

上周,美10年期债券收益率从前一周的4.207%微降至4.188%,但周末美债因格林斯潘的讲话而一度出现急跌走势,收益率从周四的4.157%升至周五的4.188%。本周一因原油电子盘交易价格突然猛升至70美元/桶以上,欧洲盘美债出现急涨,收益率则降为4.138%(北京时间昨日15:40的报价)。

“房市的繁荣势必降温,美国消费者会减少房贷,手头的资金会不太宽裕,但可因此提高储蓄率,使得进口带动的经常账赤字下降”,上周格林斯潘在为期两天的堪萨斯市美联储年会上表示。

收益率倒挂预示衰退

格林斯潘基本上是

老调重弹,只是口气略微加重了一些。格老在沉寂良久之后,最近又突然引起市场的关注,这其中的原因固然有他明年年初即将退休的因素,也有美元利率被不断调升之后面临“方向选择”的因素。

周一,欧洲时段美国2年期国债和10年期国债的利差为13个基点,为自2001年8月26日以来的最低值。美债历史上最近一次出现“反向收益率曲线”是在2000年年底,后来美国出现经济衰退。除此之外,以前三次的情况也类似,“反向收益率曲线”成为经济衰退的先行指标。

伦敦《金融时报》最近也撰文指出,美国公债收益率曲线可能出现4年多以来的首次下倾,长期借贷成本可能低于短期利率。

事实上,美国公债的长短期收益率体系和其他国家不同,因为美元是“世界货币”。美联储只能通过加息控制短期资金利率,却无法控制长期资金的供求,特别是外国央行的资金供给,资金强行“借给”了美国,美国国民想不“挥霍”也难。

然而,“挥霍”对美国来说其实是“双刃剑”,在经济复苏时期是“催化剂”,在周期顶峰是“毒药”。

低利率使购买力提前消耗

在每轮经济衰退后的复苏初期,如同汽车引擎启动,此时需要“加浓的汽油和空气的混和体”,损耗和浪费就会比较大,但这种挥霍是积极有效的。当景气度走到顶峰,如同汽车速度正常的时候,此时油耗应细水长流,以提供稳定的“扭矩”。此时如果仍然挥霍无度,其效用正好相反,极可能出现“点火系统紊乱”,甚至“拉缸”。

无论是经济,还是汽车或者任何机体,都无法保持长久的“过载”和“永远的亢奋”。

美国长期利率走低,最终只能导致消费过度和房地产购买力提前消耗。显然,当房地产保持“稳中有涨”,而购房按揭成本又极低时,通过杠杆效应回收住房成本是很容易的事情。这最终必将导致房产消费提前,甚至是“非居住目的买房”,而提前的结果就是衰退,衰退的程度和事先透支的“胆量”成正比。

|

|

| 滚动新闻栏目 相关链接 |

|

|

| |

| |

| 每日经济新闻其他文章 |

|

|

|

|

|

| | |