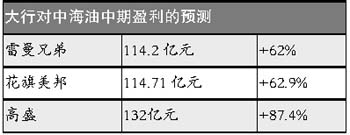

�����к�������ҵ��������62%-87

����%���գ��к��ͣ�0883.HK���������ϰ���ҵ�����г���ʿ��Ϊ���������ͼ۸��ǣ�Ԥ��������ӯ��������ǿ���������������������114�ڣ�132��Ԫ֮�䣬ͬ������62%��87%�������ɷ��ر��Ϣ��

������ʢԤ�⣬�к����ϰ���ӯ��������87%����Ҫ����Ԥ��ԭ��ʵ�ּ۸���51%����ÿͰ49��Ԫ��ͬʱԤ��������������15%����7650��Ͱ���͵�������Լռ����Ԥ���ܲ�����47%��

������ʢ��Ϊ���г�����ע��ҵ���⣬���Ž��㻹�Ἧ���ڸù�˾�ƻ����꿪��9��������Ŀ�Ľ��ȣ��κ�һ����Ŀ���ӳٶ�

��Ӱ����ʵ�ʲ��������⣬��˾�ijɱ�����Ҳ�ܵ���ע�������к����ϰ���ÿͰ�͵����ɱ���ȥ��ͬ�ڵ�4.3��Ԫ������4.5��Ԫ��

���������ֵ�Ԥ�ڣ��к����ϰ���ԭ��ʵ�ּ�ΪÿͰ�͵���44��Ԫ��Ԥ����������ͬ������14.9%����7600��Ͱ�͵�����

������ʢԤ�ƣ��ù�˾���ɷ��ر��Ϣ0.06��Ԫ����ͬ���ڹ�Ϣ0.04��Ԫ����Ϣ����Ϊ31%���������ֵ�Ԥ�ƹ�˾���ڹ�ϢΪ0.11��Ԫ�����а����ر��Ϣ0.03��Ԫ��

�������գ��ù�����0.885%������5.7��Ԫ��������ά���Ϻ���������

����������ʾ���Ϸ����գ�1055.HK)�ϰ���ҵ����Ԥ�ڲά�ָùɼ���������Ŀ���2��Ԫ��������ʾ���Ϻ�����չҵ��ʹ��Ϣ֧������1.18�����������7.5��Ԫ������ȼ�ϳɱ����ǣ�ʹ��˾�ϰ��귢���ش�����йز�����Ȼ���ڵغ�����ȡȼ���ӷѣ����˾ٲ��ǽ���ڵغ��չ�˾�ر���ķ���������Ԥ�⣬�Ϻ��������꽫�ֱ���������1.49��Ԫ��2.23��Ԫ��

�������գ��Ϸ������µ�4.598%������2.075��Ԫ��

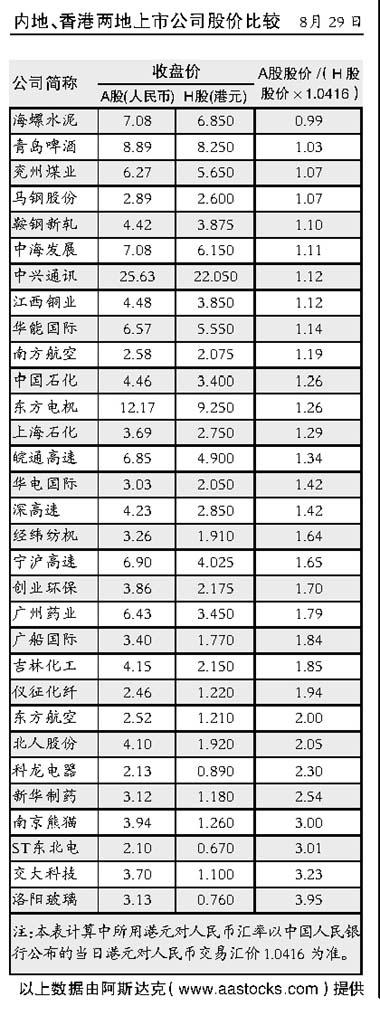

�������֣������й���������

��������֤ȯ��ʾ���й����⣨0688.HK������ҵ��������룬��ֵ������������������ҵ��������רһ����˽��ù�Ͷ�����������Ե��������롣���ֳƣ���˾����ҵ����ʾ���ܺ�۵���Ӱ��ķ��ս��ͣ������ڵ���ҵ��չ��Ŀ��ҵ����������21%�����ڸ���Ԥ�ڵ�15%����ҵ��չë���ʽ�ȥ���°�������6���ٷֵ㣬��24%���ù�˾�ϰ����Ѿ������ҵ��ĿԤ�۱��ʸ��ڸ��й��Ƶ�57%�������°���Ϊ��¥�߷��ڣ�������Ÿù�˾�������ﵽԤ��80%��Ŀ�ꡣ

�������ֻ���ʾ�����ڵ����ۼۼ�Ԥ�۱��ʽϸߣ��ʵ��߶��й�����2005����2007��ĺ���ӯ��Ԥ��23%��31%���ֱ���11.97�ڸ�Ԫ��12.69�ڸ�Ԫ��14.49�ڸ�Ԫ�����⣬�ù�˾�Ѿ��������չ������������۷Ǻ���ҵ��Ͷ�ʣ��˾�Ҳ�Ǹ��е����й�����������һ����Ҫ���ء�

�������գ��й���������0.541%������1.86��Ԫ��

������� ����

|

��

��