30岁的张先生,单身,某知名办公家具公司的销售经理,因业绩出色,被公认为公司的“三大销售骨干”之一。由于办公家具的销售有季节性,张先生每月的收入在6000-20000元之间浮动,年薪总计15万元左右。

张先生拥有自家车,经常奔走在客户之间。因为工作性质的原因,平时应酬多,饮食和休息也缺乏规律。

在朋友的建议下,张先生决定为自己投保一套比较完善的保险规划,以父母为受益人。要求保障充分,保费以消费性质为主。

广电日生人寿:高额损失优先原则

作为一名销售精英,张先生在事业上已

经有了相当不错的基础,应该立即着手为自己构筑一份较全面的保障计划。

一般来说,设计保险方案时应遵循的首要原则是“高额损失优先原则”,即某一风险事故发生的频率虽然不高,但造成的损失严重,就应当优先投保。

综合来看,张先生作为家庭的主要经济来源,需要赡养父母。目前单身,以后结婚购房还需要一笔储蓄和房贷,因此,保费支出不宜过高,应以纯保障型和消费型的保险产品为主要选择品种。

张先生从事外勤销售工作,不确定的风险因素高于内勤职员,故应该在社保的基础上,选择一定额度的重大疾病保险,防患于未燃。

另外,有车一族的张先生,在给汽车买机动车辆保险的同时,也不要忽视了自身的人身风险。建议在其保障计划中预留一部分保费,用于购买人身意外保险和低保费、高保障的定期寿险。保险利益分析(见下表):

张先生在30岁到60岁之间时,拥有50万元的因疾病导致身故或高残的保障金额,拥有70万元的因意外事故导致身故或高残的保障金额。

当他60岁保险期满,开始安享晚年时,可以从保险公司一次性领取10万元的现金(也可以每年领取),作为养老金的一部分。

如果因意外或疾病需住院治疗时,每年有1万元作为住院费用基金,并在住院期间每天从保险公司获得150元现金作为收入补偿。

如果不幸罹患重大疾病,张先生可领取20万元,用于治疗疾病。

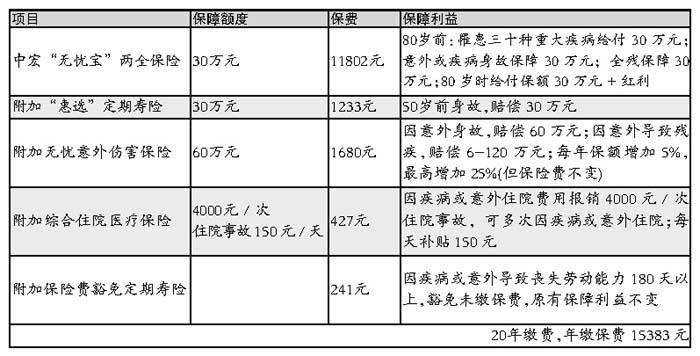

(朱玮婷) 中宏人寿:重疾+分红作主打

保障计划应当“攻守兼备”。对于像张先生这样有较强挣钱能力的人来说,拟定保险计划时,不能只考虑如何让“钱生钱”,而应考虑以规避风险为主。

张先生有着很强的工作能力和可观的收入,但需要为事业不断拼搏,平时经常奔走于客户之间,经常需要应酬,饮食与休息都没有规律。因此,张先生在目前阶段面临的风险主要是意外和疾病,这两种风险可能带来的问题是收入下降甚至丧失、医疗费用激增、赡养父母责任无法承担等。所以,需要通过保险来准备一些应急资金,以备不时之需。

健康保险应当优先选择。

随着医疗体制的改革,个人负担的医疗费用也日渐增长,特别是患重大疾病时,由于用药范围的限制,医保的作用有限,需要通过重大疾病险规避此类风险,同时附加一些医疗保险。

意外保障必不可少。

张先生由于工作性质需要经常外出,意外风险比一般白领大。应当补充高额的意外保障,有效规避因意外带来的收入减少甚至丧失的风险。

父母赡养责任不可规避。

可以看出,张先生是一个有孝心的人。现在老年人的平均年龄在80岁左右,张先生至少需要准备父母25年的养老费用,按1000元/月计算,也需要准备30万元。张先生可以以定期寿险作为保障,用较少的保费支出,保证对父母的赡养责任。

考虑到张先生的收入并不十分稳定,保费支出控制在年收入的10%左右,不会给他带来太大的经济压力。

(范辉) 学生平安险可保家长平安

新学期开学在即,各保险公司又开始对学生平安险(以下简称学平险)市场展开争夺。在最新出现的学平险产品中,不但将家长也列入了保障范围,还增加了“骨折未住院保险金”等保障项目。

据悉,自2003年中国保监会取消学平险强制购买之后,这一险种的销售额一度直线下降。但业内人士表示,学平险作为一款团体保险,是专门针对未成年学生的一种低保费、高保障的特殊险种。家长只需缴纳几十元保费,就可以为学生带来数万元保额,包括意外伤害门急诊、意外伤害住院及重症监护病房等保障。只要投保得当,能为学生带来比较全面的保障。

国泰人寿保险公司有关负责人表示,在以往学平险销售中,很多家长抱怨,帮子女买了学平险,却不了解有哪些具体保障和权益。为防止这种情况出现,公司现为每一位投保的学生单独制作保单,详细介绍保险条款内容及相关权益,让每一位家长都能明明白白投保。

据悉,在该公司的学平险计划中,首次将家长列入了保障范围。一般情况下,未成年学生的投保人都是家长,如果家长不幸发生意外身故或全残,保险公司将在一年内向学生每月支付800元生活补助。此外,如果学生不幸发生骨折,不但在住院治疗时,可以得到住院津贴,回家修养的时间内也可以领取一定的保险金。

对于保险公司在学平险方面所做的创新,上海市保险同业公会专家指出,要使学生有险可保、方便投保,还必须拓宽销售渠道。如允许学校或有关部门进行组织,在学生及家长自愿投保基础上建立其它投保渠道等。

(秦晓华)

点评:回归保险的保障功能

从张先生的保险需求来看,“要求保障充分,保费以消费性质为主”,反映新一代中等收入阶层人士已正确认识到了保险的基本功能。在我国目前的保险市场环境下,指望保险作为“钱生钱”的工具并不现实,利用好保险的保障功能,才是中青年人群体现对自己、对家庭责任感的重要方式之一。

广电日生人寿提供的保障规划,体现了目前比较流行的保单设计方法:以较低的主险保额,附加较高的附加险保额,从而有效控制了保费的总支出,但丝毫不影响保障功能。

中宏人寿规划的保费支出之所以相对较高,主要有三方面原因:主险的保额高达30万元,附加险的保险金额相对较高,以及缴费年限较短(20年),但保费总支出仍控制在较合理的水平(年收入的10%)。值得一提的是,该公司此次用作主险的“无忧宝”两全保险,实质上是带有分红功能的重疾险,在目前市场上相当少见。(本报曾在8月15日《分红重疾险“重装上阵”更实惠》一文中有过分析)

像张先生这样的消费者,只需从保额和缴费年限上作出选择,选出更适合自己的保险组合即可。

作者:保险主笔秦晓华 每日经济新闻

|