“健康的时候,保险公司千方百计劝你投保,但真的生了病,保险公司却闪得飞快。”很多消费者对保险公司医疗保险的核保制度颇有微词。近日,家住浦东的吴女士即碰到了这种情况。

她告诉《每日经济新闻》,自己在某保险公司曾投保了4年的一款附加医疗保险,最近被拒绝续保了,有一种“被抛弃”的感觉。事实上,遇到吴女士类似情况的消费者已越来越多。短期医疗险为何会被保险公司频频拒绝续保?消费者又应如何才能让保险公司保证续保?

续保被拒,保险公司有话说

吴女士于2001年购买了一份附加在长期

投资型险种(主险)之后的“个人住院医疗综合保险”。在保险合同上,主险和附加险的缴费年限都是20年。到了今年,也就是第4年的时候,她的主险仍在继续缴费,但附加的医疗险已被保险公司拒绝续保。

据了解,去年12月下旬,吴女士曾因肺炎住院治疗20多天,并顺利得到了理赔,但这次生病和理赔成为了她被保险公司拒保的主要原因。

保险公司解释,由于吴女士购买的个人住院补贴医疗保险,属于一年期的短期健康险。根据合同约定,每一保单年度,投保人根据意愿投保,保险公司也要根据被保险人的身体状况进行重新核保,再决定是否继续承保。每次续保其实都是一次重新签定合同的过程,客户和保险公司都有权选择是否再签合同。

由于保险公司在今年核保时,发现吴女士已经身患一些需长期治疗的疾病,每年都有很大的几率要保险公司理赔,这对保险公司来说经营风险太大,因此,拒绝续保吴女士的医疗保险。

从保险条款的角度看,保险公司的解释并无任何不合理不合法之处,但吴女士感到非常“冤枉”:当初自己投保时身体健康,但保险公司未向她说清楚医疗保险需要每年核保;现在“染病在身”被拒保,恐怕以后其他所有的保险公司都会将她拒于门外。

选择一:终身医疗保险

业内人士认为,保险公司并非慈善机构,如果发现客户已经染病,通常会采取拒保、加费或设置免除责任等办法降低风险。那么,客户在身体健康时,如何才能投保一款长久有效、日后不会被保险公司拒保的医疗保险呢?

首选终身医疗保险。消费者只要投保了终身医疗保险并每年按时缴纳保费,保险公司就不得以任何理由拒绝续保,保障期限延续到终身。不过,保险公司一般会设置一个累计的赔偿上限,一旦理赔金额达到这一上限,保险合同即告中止。

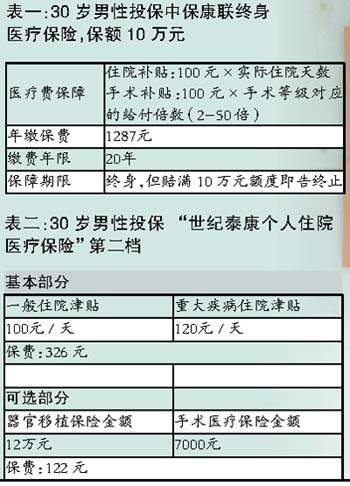

终身医疗保险有返还型和非返还型两种。返还型产品以信诚人寿的“心聆一生”终身医疗保险计划为代表,实质上是一个专门用于医疗的储蓄型保险账户。以一位30岁健康男性为例,20年共缴纳保费8.3万余元,一共可得到15万元的医疗保障利益,若在身故时未用完,则返还差额。

非返还型产品以中保康联的终身医疗保险为代表,由于是消费型的,可以以较少的保险费获得相对较高的医疗保障。(见表一)选择二:三年后保证续保的医疗险

除了终身医疗保险外,目前的保险市场上亦有医疗保险是可以保证续保的,有两款产品值得推荐:泰康人寿的“世纪泰康个人住院医疗保险”和平安人寿的“个人住院安心收入保障保险”。(见表二)

这两款产品的共同特点是,均为可单独投保的主险。在续保方面,如果客户连续投保3年,即可向保险公司申请保证续保。保险公司审核同意以后,就不得再因为客户的健康状况而终止续保,也不能对保证续保后发生的疾病作加费和除外处理。

因为有了3年后可保证续保的条款,这两款产品在收费方面相对较高,但对追求医疗保障功能的消费者来说,不失为比较好的选择。

需要注意的是,客户连续投保3年后,申请保证续保时,保险公司会进行非常严格的审查,以决定是否接受客户的申请。

保险公司续保有条件

医疗保险通常是一年期的短期险种,很多时候,保险公司会在续保时,要求客户加费甚至拒保。例如,客户在发生医疗理赔后,保险公司可能要求客户重新体检,并根据体检结果决定是否给予续保。

如果保险公司认为,客户的身体健康状况良好并无后遗症,就可能做出给予续保的决定;如果客户身体健康状况糟糕,保险公司就可能会要求加费;如果再严重一些,保险公司就可能会增加除外责任,例如与客户约定心脏方面的疾病一律免赔;最严重的后果就是保险公司认为风险巨大,拒绝续保。

当然,保险公司在续保时,考虑的不仅是客户的身体健康状况,还有可能参考客户的财务状况、职业风险变化等综合因素。作者:保险主笔秦晓华 每日经济新闻

|