越洋家庭:以孩子的名义筑“防火墙”(组图) | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月22日 02:15 每日经济新闻 | |||||||||||||||

|

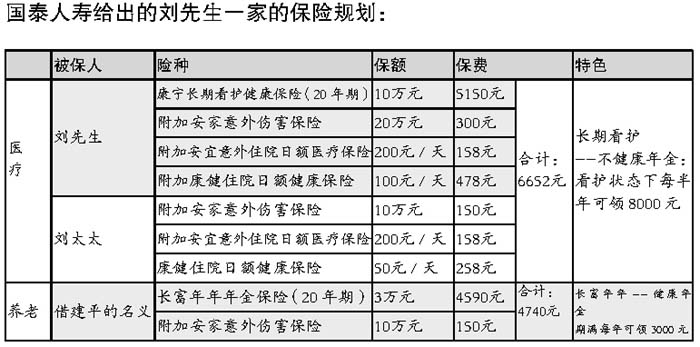

望子成龙的夫妻俩对建平期望甚高,希望儿子去国外以后好好发展,将来大展宏图。 他们决定趁现在年纪尚处壮年,为自己在医疗和养老保险方面做好准备。 刘先生现为某私营企业副总经理,年收入20万元左右;刘太太是中学教师,年收入5万元左右。均享有社保。 两人目前没有贷款的负担,但每年供儿子读书大约需要用掉收入的一半以上。 就以上刘先生一家的实际情况,国泰人寿和新华人寿从不同的侧重点分别给出了保险规划,供有关人员参考。 国泰人寿方案:以孩子名义买养老保险 在这里,要特别向刘先生和刘太太介绍一个投保小窍门:中年夫妇投保,应当充分运用孩子的年龄优势,以自己的名义购买健康险用以保障,以孩子的名义购买储蓄险用以养老。 刘先生夫妇年过不惑,健康医疗应是第一位需求。 目前两人均享有社保的医疗待遇,建议以商业保险对缺口部分加以补足。据此,为家庭经济支柱刘先生设计了长期看护健康保险,针对社保中完全空白的护理费用进行重点补充,在经济能力宽裕、身体健康的时候为老年准备充分的保障。 长期看护保险是目前国内独家的保险产品,是一种为因年老、疾病或伤残需要长期照顾的被保险人,提供护理服务费用补偿的保险,主要负担老年人的专业护理、家庭护理及其它相关服务项目费用支出。只要被保险人符合长期看护状态,都可以持续得到赔付,弥补了普通医疗补贴、医疗费用保险在保障时间、续保年龄等方面的不足。 同时,还可利用国泰人寿“一人买主险,全家享附加”的特色服务,将刘太太的意外和健康保险附加在刘先生的主险之后。在夫妻都能获得充分的意外及医疗保障前提下,节约刘太太购买主险的开支。 对于养老问题,建议以儿子建平18岁的年龄作规划最为合适。例如,若投保保额为3万元的国泰20年期长富年年年金保险,从建平38岁起到100岁,每年可领年金3000元,起领时间正好是父母退休的年龄,不妨将其先作为父母的养老补贴,待到将来再由孩子续领。一张保单,兼顾两代人的养老。 该保险计划的预算总额为每年11392元,控制在两夫妇年收入的5%以内,不会给他们供儿子海外求学以外带来较大压力。能以最低的保费负担,锁定最需要的保障目标,让孩子成才无忧,让家庭无虑。 (李佳翰)

刘先生的家庭结构是典型的中国式三口之家,家庭风险也具有一定的代表性。从表面来看,这是一个很完美的家庭结构,父母都处于事业的黄金期,无论是经济方面还是心理方面都有较强的抗风险能力。但仔细分析后,却发现这个家庭有三大现实存在的风险: 其一、42岁的刘先生是一位私营企业主,对他来说刚刚步入到事业发展高潮期。他是家庭中的经济顶梁柱,收入占到家庭总收入的80%左右。一旦他有任何意外发生,会对整个家庭带来灾难性的打击。 其二、由于孩子的学业需要大量的资金支持,未来5-10年中,家庭支出的一半以上要用于教育金。如果在此期间,某位家庭成员染上重大疾病,家庭经济也将陷入危机。 其三、私营企业经营的不稳定性,决定了刘先生的收入不可能在长时间内保持高额度,年老退休后可能会大幅度下降。 因此,刘先生的家庭保险计划必须具备高额的人寿保障、重大疾病保障、养老保障及意外保障,以保持家庭经济的稳定、孩子教育金的充足和退休生活的充足无忧。

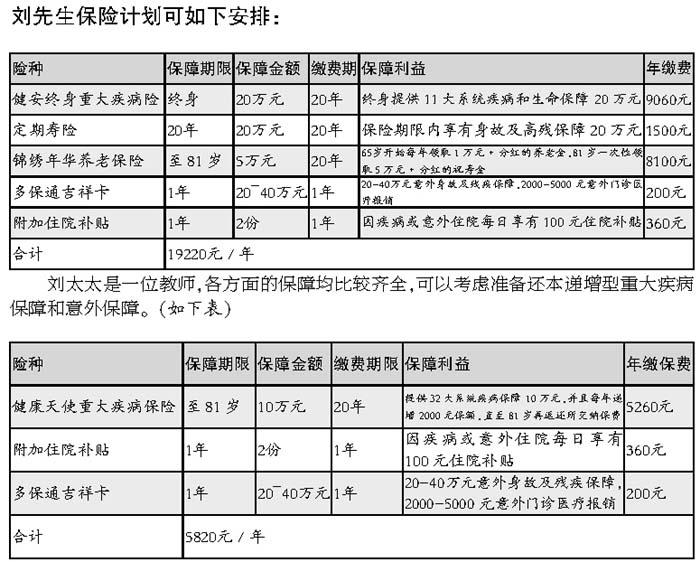

点评:合理借鉴投保思路 参加本次保险擂台的两家保险公司,国泰人寿是今年上半年刚在上海开业的合资寿险公司,新华人寿则是一家老字号的中资寿险公司。 国泰人寿的方案,给我们带来了一个新的思路:运用孩子的年龄优势,以孩子的名义购买储蓄险用于自己养老。一是费率比较低,二是领取养老金的年限较长,领取总量也较多。 此外,国泰人寿“一人买主险,全家享附加”的特色,省去了夫妻俩一人买主险的保费,直接享受附加险带来的保障。这两个办法“连消带打”,省去了不少保费。 “长期看护险”在海外是一种很流行的健康保险,但在国内仅此一家,对于将来不想靠子女养老、养病的人来说,是不错的选择。 新华人寿的方案中,保费支出相对较多,家庭成员的保险金额有了大幅提高,保障范围比较齐全。包括重大疾病保险、定期寿险等在内,防范了可能发生的几乎全部经济风险。其中还本递增型的重大疾病保险较有特色,保额每年递增,可应付每年都在上涨的医疗费用。 作者:保险主笔秦晓华 每日经济新闻

|

| 新浪首页 > 财经纵横 > 滚动新闻 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 名品折扣店聚财新模式 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 加盟情侣服饰赠4.8万 |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|