昨日,上海保险业有关人士向《每日经济新闻》表示,上半年寿险行业第二集团的银行保险业务增长超过第一集团。

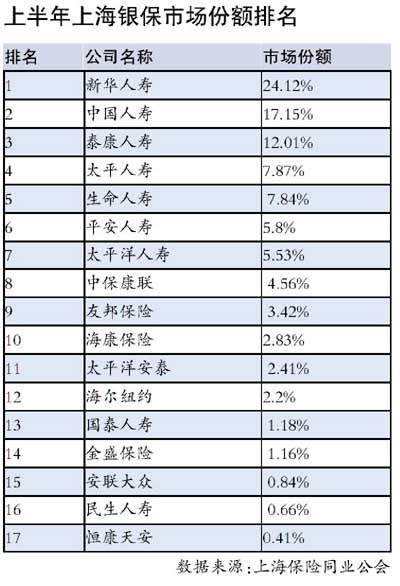

据上海保险同业公会的最新统计数据显示,今年1-6月份,新华人寿的银保业务收入近5.4亿元,占上海银保业务全部份额的24.12%,中国人寿以17.15%的市场占有率紧随其后。

“今年上半年,生命人寿在银保业务方面呈阶梯式增长,目前已经完成了‘时间过半,任务过半’的既定目标。”生命人寿上海分公司有关人士如是说。

而与此相对应的是原来占据上海市场份额前列的第一集团却出现了戏剧性的萎缩。据上海保险同业公会的统计数据显示,今年1-6月份,平安人寿银保业务收入仅为1.3亿元;另一巨头―――中国人寿的银保业务收入也只有3.84亿元左右。

“以往平安人寿的银保业务年收入超过10亿元,最少的也有7、8亿元,中国人寿每年的银保业务收入平均在8亿元左右。”一业内人士表示,这些大公司战略性收缩后留下的市场空白不是一下子就可以补充上去的,而这也是造成银保业务大面积退潮的主要原因。

里面的想出去,外面的想进来。在一些保险业内人士的眼里,目前银保业务正上演着这样一出大退小进的“围城”大戏。

老银保大面积退潮

“银行保险”通俗的解释就是“借助银行卖保险”。从2000年平安人寿通过银行网点销售保险产品以来,中国的银保业务取得了突飞猛进的发展,从2001年到2004年,全国的数据分别是:45亿元、338亿元、765亿元和795亿元。

早期高速增长的银保业务从去年开始增速放缓,今年以来,银保业务更是首度出现了负增长。

据中国保监会的统计数据显示,今年一季度,全国银保业务保费收入205.5亿元,同比下降19.5%;而在上海,根据上海保监局公布的数据,一季度银保业务保费收入9.8亿元,同比下降了15.5%。

此前,中国保监会副主席魏迎宁就指出,导致银保业务下滑的一个重要原因就是银保产品的保障功能不强。

“银保退潮和产品更新换代有关,一些老的银保产品已经不能满足市场需要,现在很多公司都在进行产品创新,而新产品被市场接受需要时间。”新华人寿有关人士表示,通过银行网点销售保险产品已经被证明是一个非常有效的销售渠道,保险公司不会轻易放弃这一块业务。

该人士进一步强调:“目前老银保的退潮只是银保产品的转型,并非渠道转型。”

在中央财经大学保险学系主任郝演苏眼里,银保业务的出现衰退几乎是必然的事情。“目前,银行与保险公司的合作只是简单的代理销售,彼此没有长期的共同利益机制,合作关系不稳固。”他指出,随着保险公司的增多,竞争的加剧,银行代理渠道成为稀缺资源,代理手续费越来越高,保险公司只好限制业务规模,从而使得业务萎缩。

第一集团战略性收缩

“现在竞争激烈,银保业务不赚钱。”业内人士一语道出其中原委,“由于手续费的持续上升,很多保险公司都赚不到钱,有些甚至在赔本赚吆喝。”

据悉,2000年,银保业务刚刚开始时,保险公司给银行的手续费仅为0.2%,后来上升到2%、3%。一些新的小型保险公司为了能与大保险公司争得银行网点,手续费已经增加到3.5%甚至4%。

上述保险公司银行代理部负责人透露,以五年期的银保产品为例,手续费在2.5%-3%之间时,还处在精算的成本控制范围内,但基本上不赚钱了,考虑到今后给客户的分红等因素,甚至会出现亏损。

而对于银行来说,销售保险产品只是银行中间业务中很小的一部分,而且其和银行业务还存在一定的冲突。“客户买了保险,会影响银行的储蓄。”深圳发展银行有关负责人这样说道。

这样看来,银行保险在两者眼中都成了“鸡肋”业务。

不过,也有业内人士指出,由于银行网点资源的稀缺性,一些保险公司也在加大这一业务的投入,甚至不惜以提高手续费为代价。

第二集团乘机发力

与第一集团收缩战线相比,处于第二集团的一些保险公司却在银保业务方面出现了增长。

据上海市保险同业公会统计,今年5月份,生命人寿的银保业务量为3723.81万元,6月份则增长到5588.72万元,增长50%左右,其市场份额也从8.84%上升到11.56%;中保康联则从5月份的3068.72万元上升到6月份的6890.61万元,增长超过1倍,其市场份额也从7.28%上升到14.25%。

上海保险业一资深人士指出,两大动机促使一些中小型寿险公司和新成立的公司大力发展银保业务。

一是“补充业务量”。对于保险公司来说,如何提高业务量是非常重要的一环。股东投入相应资金,保险公司要完成相应业务量,在代理人队伍和大型保险公司无法匹敌时,很多公司都选择了银行这一途径。此外,如果公司业务量一直在较低水平徘徊时,其扩张可能也会受到影响。

二是获取客户资源。对于保险公司特别是一些新进保险公司来说,发展银保业务是“短期内获取大量客户资源的最有效手段”,而且,这部分客户资源一般都是具有一定经济实力,有理财需求的优质客户,保险公司在获取这些信息后,可以继续向其推销其他产品,从而进一步拓展保险业务。作者:施坚剑 每日经济新闻

|