近日,农行与太保产险、太平保险在北京联合宣布,今日(7月18日)起,凡到农行上海、北京等24个省(市)的分行办理个人住房贷款业务,向这两家保险公司购买房贷保险,保费可由一次性缴纳(趸缴)改为按年缴纳(年缴)。

年缴房贷险是根据贷款余额缴纳保费,如果购房者要提前还贷或部分提前还贷,年缴无疑优于趸缴。

“

变脸

”

后保障不变

房贷险全称是”个人抵押商品住房综合保险”,即购房者向银行申请贷款前,银行要求贷款人必须支付的保险费。据了解,无论是趸缴还是年缴的房贷险,在保障责任、保障范围方面都是一致的。

房贷险保险责任主要由两部分组成:一、还贷保证责任被保险人(即贷款人)如遭受意外伤害事故导致死亡或伤残,丧失全部或部分还贷能力,造成连续3个月不能履行还贷责任的,保险公司将代贷款人向银行支付贷款余额。

还贷保证责任的赔偿上限是贷款余额。以张先生购房向银行贷款50万元为例,如5年后他因意外丧失工作能力,尚欠银行30万元,那么保险公司将代他向银行支付30万元。

二、财产损失保险责任保险财产是指被保险人用银行抵押贷款购置的房屋。被保险人购房后,装修、改造或其他原因购置附属于房屋的有关财产或其它室内财产,不属于保险的保险财产范围。

由于火灾、爆炸;暴风、暴雨、台风、洪水、雷击、泥石流、雪灾、雹灾、冰凌、龙卷风、崖崩、突发性滑坡、地面突然塌陷;空中运行物体坠落及外来建筑物和其他固定物体倒塌等原因,造成直接损失,保险公司将负责赔偿。

仍以上文提到的张先生为例,他向银行贷款了50万元,因此,财产损失保险责任的赔偿上限亦为50万元。

两种缴费方式差别大

两种房贷险在保障内容方面并无区别,主要区别是付费方式。

趸缴即一次性缴清,贷款购房者一次性向保险公司支付贷款年限内的所有保费;而年缴房贷险则是逐年缴纳保费,根据当年的贷款余额确定保费,随着贷款余额逐年降低,保费也逐年下降。

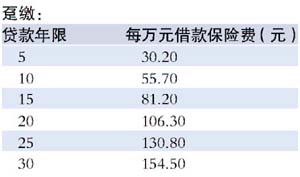

两种计费方式如下表:趸缴:贷款年限

年缴:

每年支付的保费为当年贷款余额的0.1%。如第一年贷款余额为100万元,则第一年需缴保费1000元;第二年贷款余额为90万元,则需缴纳保费900元。如果不提前还贷,采用年缴的方式缴付保费在总额上要比趸缴略多,但年缴与趸缴相比具有以下几方面的优势:

首先,首年付款的压力大大减轻。以申请30年贷款100万元为例,如选择趸缴,一次性保费支出达15450元;而选择年缴,首年仅需支付1000元。

其次,如果发生提前还贷或部分提前还贷,年缴可避免损失。如果是趸缴保费的房贷险,提前还贷可办理退保,但手续复杂,还要扣除5%退保费用;如果部分提前还贷,则不能部分退保。在年缴的方式下,提前还清或部分提前还贷,意味着不用再缴纳保费或可少缴部分保费,不必考虑退保。

全装修二手房,房贷险可取代家财险

很多购房者往往会选择全装修或半装修的二手房自住或出租,这种情况下,房贷险甚至可以取代传统家财险。即便已提前还清贷款,建议购房者也不要退保,将房贷险转成家财险可继续得到保障。

房贷险条款规定:”抵押商品住房购置价中含附属设施和其他室内财产的,其损失计算以销售合同中列明的数量、品牌、价格为准。”

有关人市解释说,二手房装修或添置其它设备后一起出售的,其价格是整体计入房价,因此只要住房销售合同中,列明这些附属设施的价格,只要发生了保险责任范围内的事故,保险公司也会作出赔偿。

家住浦东的刘先生去年购置了一套全装修房,近日因暴雨造成临街一面的墙壁渗水、墙纸剥落,承保其房贷险的保险公司上门查勘后,支付了4000元理赔款,刘先生拿这笔钱请人修复了墙壁。

当然,根据条款规定”被保险人购房后,装修、改造或其他原因购置的附属于房屋的有关财产或其它室内财产,不属于保险的保险财产范围。”因此购买带装修二手房的人须注意,一定要在销售合同上列明附属设施及其它室内财产的相关信息,以区别是购房前还是购房后的装修,这是日后理赔的重要依据。

目前已有部分保险公司对房贷险条款作了调整,购房者在提前还清贷款后可将房贷险转成家财险继续生效。对于本来就要投保家财险的业主来说,不妨综合比较价格后决定是退保房贷险还是转成家财险。

买房贷险注意两点

由于年缴方式的房贷险仍未普及,更多购房者仍需投保趸缴的房贷险,购房者应注意两大事项,为自己省钱,保障利益。

1、应投保新房贷险

从保障范围来看,目前市场上有新、老两种房贷险。

新房贷险既有还贷保证保险责任又有财产损失保险责任,即通常所说的”既保房也保人”;而老版房贷险保单中没有还贷保证责任,”只保房不保人”。

新老房贷险所需缴纳的保费总量相差无几,但老房贷险在保障功能上差了一大截。对房产中介、保险中介来说,向客户推销老房贷险,往往可以获取较多的提成。

2、投保可以”讨价还价”

其次,投保房贷险不是”一槌子买卖”,也可以”讨价还价”。

据了解,”路子广”的保险经纪人获得6-7折的折扣保单并不困难,然后他们再以7折或7.5折转卖给客户,但发票上仍然注明是6折。这样,保险经纪人可获取10%-15%的佣金,客户也得到了相应优惠。但如果消费者不懂得”询价”,那么这个差价很可能会被经手的房产中介赚去。作者:保险主笔秦晓华 每日经济新闻

|