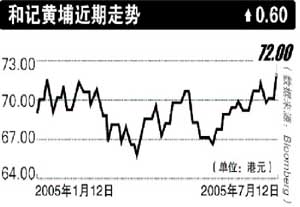

昨日,和记黄埔(0013.HK)上涨0.84%,报收72港元;母公司长江实业(0001.HK)上升0.933%,报收75.75港元,两只股票表现均好于恒生指数(昨日下跌0.07%)。

同时,和记黄埔成交金额巨大,为21亿港元,而通常情况下成交金额最大的汇丰控股(0005.HK)位居第二,为14.4亿港元。长和系成交金额占昨日总成交的16.78%。

由于正股屡屡走强,和黄认股权证也受到追捧。

同为8月份到期、行使价分别为69.5港元及70.88港元的认购证(3812.HK)及(3903.HK)分别上涨21.57%及29.61%;而10月份到期、行使价为68港元的(3936.HK)则上涨13.25%。

一港资券商分析人士表示,利好因素支撑这两只股票走强。

首先,李嘉诚一直在增持长江实业;其次,市场预期公司3G业务将继续改观;再者,出售赫斯基能源股权的可能性正在增加。

此外,多家大行上调公司投资评级也推高了股价。

该分析师认为,短期内,和记黄埔及长江实业表现将继续强于大盘。

日前,摩根士丹利及瑞士信贷第一波士顿分别发表报告,预期和黄如出售赫斯基能源将提升该股价值。

其中,大摩将和黄评级调高至“增持”,目标价调升至90港元。

瑞士一波也维持和黄“跑赢大市”的评级,将目标价从原来的78港元调高为82港元。

而此前,大摩还重申了长实的“增持”的评级,目标价85港元。

大摩在报告中称,油价高企有利于提高赫斯基能源的盈利能力,原油价格每上升1美元,可令赫斯基能源每股净盈利提升0.13加拿大元。如果和黄以溢价出售赫斯基能源,公司每股净盈利将可提升2港元。

一波也认为,有关和黄出售赫斯基能源的呼声越来越高,该行已将赫斯基能源的目标价从39.5加元调高至60加元,可为和黄每股净资产额外增加5.5港元,至90.7港元。

此外,大摩预期,在能源、港口、金融及投资收入带动下,预计和黄8月18日公布的2005年中期业绩强于预期,并分别将和记黄埔2006年、2007年的盈利预测调高48%、12%。

|