中国针织工业协会将从海关统计到的出口信息进行了一个浅显的分析,从大家都关心的出口产品数量和单价上有一个比照(自己的水平高低),希望企业在抓各自生产的同时,对全行业有一个宏观的认识。

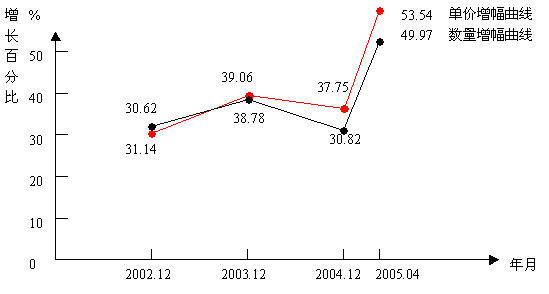

①袜子出口数量和单价增长情况的分析(单价增幅和数量增幅比较图)

2002年全国袜子出口总量26.9亿双,同比增加31.14%;2003年37.4亿双,同比增加38.78%;2004年48.9亿双,同比增加了30.82%;到2005年4月统计出口总量已达19.6亿双,同比增加了49.97%。同期里,出口单价的同比增幅分别为30.63%;39.06%,37.75%和53.54%。从2005年4月底出口数量增幅达49.97%可见在美国采取特保限制后一至四月的出口情况由于出口企业抢跑道、争时间造成国内出口总量急剧加大。

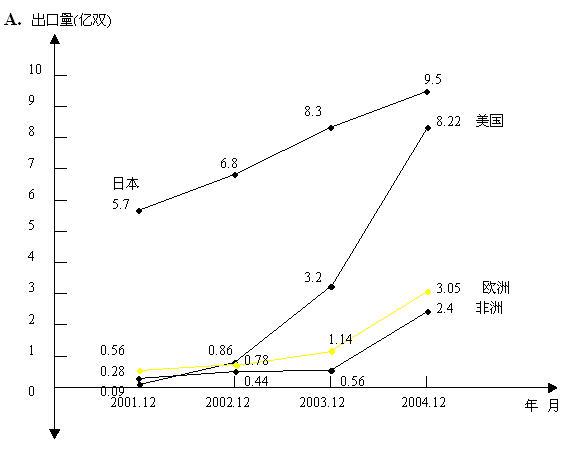

图中金额增长线表现的比数量线更积极上扬,这表明我们的出口袜子在数量增加的同时质量提升更快。② 以上是出口袜子数量曲线图,图中出口日本的袜子曲线在平稳上升;但上升幅度在降低,这从曲线的倾斜度上就可以看出。

2001年出口美国的袜子总量只有900多万双;2002年由于部分配额取消,出口数量增加到8600多万双,同比激增了859%;并一直保持着增加的趋势。2004年的数量增幅达160%。而且图线在2003年时陡升的很厉害,这也是激迫美国对我们产品实行特保的一个原因。

出口非洲和欧盟地区的总量是平稳上升的。

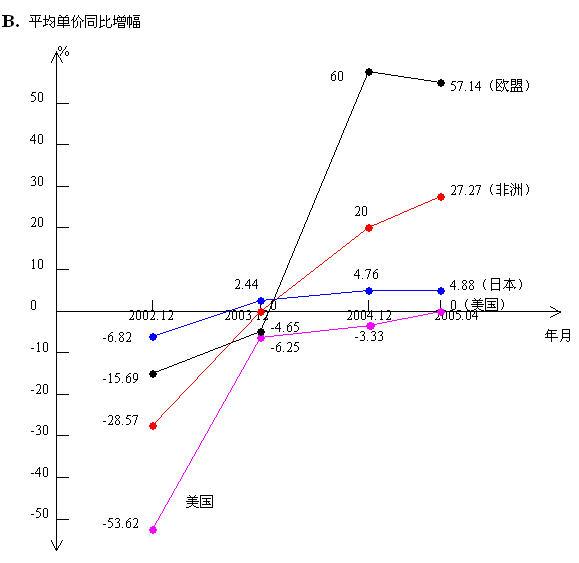

③出口袜子单价增幅分地区分析(出口四大区域的袜子单价增幅图)

出口袜子平均单价增幅曲线图中分别显示出袜子出口目标地区虽然有不同,但总体单价是提升的趋势,曲线记录中出口美国-53.63%的负增长值主要原因是从2002年开始部分取消出口袜子的配额限制,出口产品价格没有配额价在内因此趋于正常价值范畴的表现,与上年同期单价相比价格降低,同比增幅显示为负值。随着时间的推移,单价逐步提升到正常价格区,这也是产品质量更加改进、更加适应国际市场需求、质量提升的表现。 从表中可见,出口日本和非洲市场的袜子平均单价连续几年平稳。而出口美欧市场的袜子特别在2004年和2005年的统计中显示出下滑的趋势。而且下跌幅度达12.7%和45%。

我们分析这其中的原因主要是出口日本的袜子多以棉、毛袜为主,出口单价较高;而出口美国的袜子由于棉袜还是在配额内,大量出口是丝袜,平均价格相对较低。但在2002―2004时期内,出口的品种相对应该是稳定的,所以平均单价下降还是要引起关注。

希望引起大家注意,是否存在恶性价格竞争的因素。

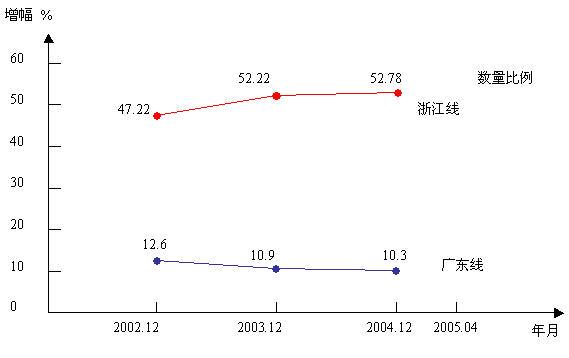

另外从统计数据中我们了解到,出口美国的袜子占全国出口总量的比例按年度分别为:3.21%、8.46%、16.82%、20.45%,出口欧盟的数量比例分别为:1.63%、1.50%、4.93%、11.95%,出口到日本的数量比例为:25.31%、22.32%、19.43%、17.18%,出口到非洲的数量比例为:2.9%、3.05%、6.24%、4.4%。以上数据说明中国出口袜子的主要国际市场还是日本。④国内企业生产出口产品的情况分析2005年3月25日在义乌会上我们提出要对行业内分地区进行分析。在这里我们用海关的数字做个例子,先做一个尝试。希望能够吸引各位代表今后多提供意见、数据、实例或是将自己的感觉提供给大家共同研讨。(对今天的数字也可以提出更多深刻的见解)C.广东、浙江省的出口总量占全国出口比例状况图 从出口比例曲线图上可见,浙江省的袜子出口总份额已由2002年的47.22%稳步上升占据了全国袜品出口的半成以上,2004年全国出口额12.3亿美元,浙江6.2亿、上海1.78亿、广东近8千万美元。北京、江苏、上海、山东等地区也是袜子出口的主板块,三年的出口比例分别是:

江苏: 6.13%、 6.8%、 6.25

%上海: 12.61%、11.1%、10.15

|