尽管央行副行长吴晓玲近日表示,央行正在推进将动产抵押写进《物权法》,拓展企业融资渠道,但银行对动产抵押仍采取谨慎态度。

缺乏良好的仓储机构和监管措施

一家股份制银行风险控制部门总经理接受《每日经济新闻》采访时称,该行此前已经大力拓展动产抵押业务,但动产抵押在操作中仍面临诸多困难。

“关键是缺乏良好的仓储机构和监管措施。”她说,对企业而言最重要的动产往往是存货、预期交割的货物等。对于此类动产的抵押,必须得到仓储公司和担保公司的配合。但目前国内仓储公司的管理水平和信用往往不高,无法对已经抵押的货物进行有效的管理并监督其去向,甚至对货物的真实所有权也往往无法甄别。这给动产抵押带来巨大的风险。

工行上海市分行公司金融部的一位人士也表示,动产质押、抵押从理论上来讲可以操作,但是由于风险大、控制难,在实际操作中仍有很大困难。

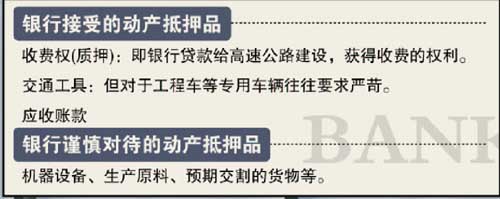

该人士透露,工行目前正在考察应收账款质押贷款的可操作性,对资质较好的负债人推行此项业务。对于存货的质押、抵押除了要求其具有足够的价值外,还要求管理方便、变现容易。对交通工具的抵押则对负债人提出一些附加条件来降低风险,对工程车等专用性比较强的车辆,借债人还需要在银行存有一定保证金,并须承诺在连续三期不还款的情况下回购质押物。动产抵押与质押的区别是,动产抵押后,抵押物仍归抵押人(债务人)占有使用,而动产质押后,质物需移产质权人(担保人)占有。

建行上海市分行的一位人士则透露,目前该行操作部分动产质押贷款,动产抵押贷款则完全不做。应收账款质押贷款目前只操作一部分,但一般只做大企业。

银行缺乏经验

另一些从事小企业融资的业内人事认为,动产抵押要求银行对抵押品所在的行业相当熟悉,能确定抵押物品的真实价值,但目前国内银行在运作上往往缺乏经验。

上述股份制银行风险控制部门总经理也表示,银行对动产抵押发放贷款时,必须对抵押公司的上下游企业进行摸底,并检查其本身的经营情况才能放贷。不仅要求抵押物具有足够的价值,还要有足够的变现渠道。

中小企业缺乏抵押品

“扩展动产抵押范围是拓展中小企业融资途径的重要举措。”上海中小企业服务中心金融部部长李强对《每日经济新闻》说,目前中小企业融资98.3%依靠银行贷款,但很多企业在创办初期没有足够的抵押品,原料、存货等动产往往是公司最主要的资产。

一物多抵及抵押品不实阻碍动产抵押

案例:一位从事钢材贸易的企业主管告诉《每日经济新闻》,近年来上海的钢材贸易企业几乎不可能从银行以动产抵押方式获得流动资金贷款,主要是前几年发生了一件让上海银行界非常恼火的事情:一家贸易企业为了获得一笔流动资金贷款,将其他企业存放在仓库里的存货抵押给不止一家银行,但后来贷款还不出,几家银行一起来查收抵押物,结果大家不仅发现这家企业是多重抵押,甚至连货物都是别的公司的。银行一怒之下停止了所有对钢材贸易企业的动产抵押贷款。

专家评点:“一物多抵和抵押物品不实是动产抵押中存在的主要问题”,担保公司应当在动产抵押中扮演重要角色,但目前国内担保行业不够规范很多担保公司本身的资信就存在问题,这增加了动产抵押的推行难度。

霍中彦

|