������5��31�գ���ͨ���٣�0995.HK������5.35��Ԫ����ʷ�¸��������ù�һֱ���ں���״̬��������֤ȯ����������о�����ƣ�ά�ָùɡ����֡�������Ŀ���5.8��Ԫ��

���������ڵػ������ͨ����һ���ȴ�������41%��Ϊ1.38��Ԫ��ǿ������������ȥ����ļ���·�ѵ��ߣ�ʹ����һ����ƽ��ÿ����·������ͬ�ȴ���78%���¡�������Ϊ���Թ��ʻ������㣬��ͨ����һ����ӯ������ߡ�

������6��1������ͨ�������¹���205�����������dz��ּ����ػ�������·�ѡ�·�ѿ��ܱ���ǰ���롣���������ڴ˵�·��ռ��ͨ2005��ȫ�������4%����Ըù�ӯ��Ӱ�����ޡ�

��������ָ������ͨ�ľ���ծ��ά�ֽϵ�ˮƽ��Ԥ�Ƶ������ֻ��22%���෴���ֽ��ϸߣ�����3�µף�Ԥ���ֳ��ֽ��7.9��Ԫ�����������ʱ���֧�ƻ���Ԥ��δ����ծ�����Ի����

���������������أ���������ͨ����δ��3���ӯ��Ԥ��ֱ����10.5%��4%��2.6%����2005��2007��ÿ��Ԥ��ӯ���ֱ�Ϊ0.41Ԫ��0.45Ԫ��0.49Ԫ��

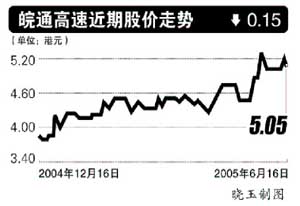

�������գ��ù��µ�2.885��������5.05��Ԫ���Դ˼��㣬��ͨ����2005��Ԥ����ӯ��ֻ��13�����ң����ڵع�·���й�ֵ��͵ġ����ߣ���� ÿ�վ�������

����

|

��

��