ЁЁЁЁЩЯжмЮхЃЌжаЙњЕчСІЃЈ2380.HKЃЉаћВМЃЌвд5.6вкдЊЯђФИЙЋЫОЪеЙКЩТЮїЩёЭЗвЛГЇЗЂЕчеОЁЃЙЋЫОШЈвцзАЛњШнСПНЋгЩ3010езЭпдіжС4210езЭпЃЌдіЗљДя40%ЁЃ

ЁЁЁЁСэЭтЃЌУПезЭпЪеЙКГЩБОВЛзу77ЭђдЊЃЌЕЭгкЕчГЇЦНОљНЈЩшГЩБОУПезЭп400ЭђдЊЕФЫЎЦНЃЌЪеЙКМлЯрЕБЕЭСЎЁЃ

ЁЁЁЁУРСжБэЪОЃЌетЪЧжаЙњЕчСІЪЕЯж5ФъЗЂЕчСПЗСНЗЌФПБъЕФЕквЛВНЃЌЮЌГжЁАТђШыЁБЦРМЖЃЌНЋФПБъМлгЩ3.13ИлдЊЩЯЕїжС3.23ИлдЊЁЃ

ЁЁЁЁУРСжГЦЃЌМЦЫуЩёЭЗЕчГЇгЊдЫЪ§ОнКѓЧсЮЂЕїЕЭЙЋЫОНёЁЂУїСНФъгЏРћдЄВт1.3%ЁЂ2%ЃЌЮЊ6.93вкдЊКЭ7.17вкдЊЁЃУРСжжИГіЃЌ2005Ѓ2006ФъУКМлУПЕїећ1%ЃЌжаЕчгЏРћЫцжЎЕїећ3%ЁЃ

ЁЁЁЁжаЙњЕчСІШЅФъДПРћЭЌБШЩЯЩ§6%ЃЌЮЊ6.43вкдЊЃЌЕЋУПЙЩгЏРћЪмаТЙЩЬЏБЁвђЫигАЯьЭЌБШЯТЕј27%ЃЌЮЊ0.21дЊЁЃетЪЧЩЯЪаКѓжаЕчБэЯжЦЃШѕЕФдвђжЎвЛЁЃ

ЁЁЁЁТѓИёРэжЄШЏБэЪОЃЌНќЦкжаЙњЕчСІЛёзМЕїИпЕчМлЃЌЕїИпЗљЖШИпгкдЄЦкЃЌПЩЕжЯћНёФъШМСЯГЩБОЩЯЩ§12%ЕФгАЯьЁЃ

ЁЁЁЁТѓИёРэЕїИпЙЋЫОНёЁЂУїСНФъгЏРћдЄВт17%ЁЂ30%ЃЌНЋФПБъМлгЩ2.65ИлдЊЕїИпжС3.01ИлдЊЃЌВЂНЋЭЖзЪЦРМЖгЩЁАХмЪфДѓЪаЁБЕїИпжСЁАжаадЁБЁЃ

ЁЁЁЁзлКЯЖрМвШЏЩЬдЄВтЃЌИУЙЩНёФъУПЙЩгЏРћШдЮЊ0.21дЊЃЌУїФъПЩдіжС0.27дЊЁЃНЈвщдк2.6ИлдЊвдЯТТђШыЃЌ6ИідТФПБъМл3ИлдЊЁЃ

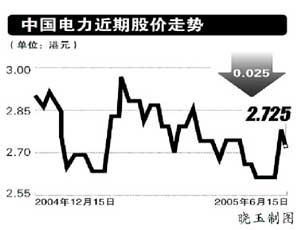

ЁЁЁЁзђШеЃЌжаЙњЕчСІЯТЕј0.909ЃЅЃЌБЈЪе2.725ИлдЊЁЃ

|

ЁЁ

ЁЁ