年收入十几万元的小家庭在上海十分普遍,这些正在“筑巢期”的小家庭往往处在家庭资产的积累阶段,并且需要为渐渐长大的孩子准备教育基金,理财规划对他们来说尤为重要。

下面我们就请太平洋安泰保险公司业务总监周朝晖先生就一个年收入15万元的家庭的保险案例进行分析。

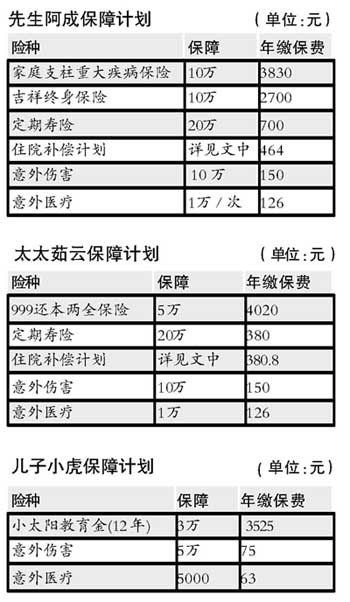

家庭资料:丈夫:阿成,32岁,销售经理;妻子:茹云,31岁,公司白领;儿子:小虎,5岁

目前阿成家年收入15万元左右,属于小康型。夫妻双方都有社保,去年刚买了一套新房。目前尚有50万元房贷要在20年内还清。阿成平时经常出差,一家人基本每年都要外出旅行一次。

阿成对于保险的基本要求是:如遇到意外,希望留些钱还房款;如有重大疾病,希望有保障地支付医药费;另外还要给儿子小虎储备一定的教育基金。

财务分析:

阿成家庭月收入大约12000元,除每月固定交纳房屋贷款3600元左右,以及基本生活所需费用以外,每月应该会有一笔剩余资金,可以考虑购买一定的保险产品。

风险分析:

对于这样的白领家庭,社保是远远不够的,商业保险恰恰补充能够完善社保的不足。

阿成先生是家庭的顶梁柱,工作比较繁忙又需经常出差,另外还有50万的房屋贷款在身,建议为阿成购买重大疾病及意外保障等保险。

家庭支柱重大疾病保险的特点在于保障+还本,如果患上重大疾病,可得到10万元的理赔金。如果阿成先生在70周岁时身体健康,可一次性返还10万元作为补充养老金。

吉祥终身保险和定期保险是保费低廉、保障高的产品,可用以转嫁阿成先生的房贷风险。

住院补偿计划可以填补社保的空白点,具体补偿计划有:住院补贴100元/天;手术费用保险金4000元/次;住院医疗费用保险金7500元/次。

阿成先生经常出差在外,还需一定的意外保险。

这样,阿成先生每年缴纳7970元的保费至52周岁,将得到最高50万元的保障。另外在他70岁时,能得到10万元的保险金;百年后可为子女留下10万元的保险金。

在为太太茹云设计保险规划时,考虑到工作相对比较稳定,可把养老和寿险合二为一。例如还本两全保险,每三年返还4500元,作为家庭的旅游基金;到年老时,可作为养老金的一部分;一直返还到终身,还有5万元的保险金留给子女。

住院补偿可以填补社保的空白点,具体有:住院补贴80元/天;手术费用保险金3200元/次;住院医疗费用保险金6000元/次。

阿成家每年有旅游活动所以意外险是必须购买的。

茹云太太每年的保费总计为5056.8元,20年缴完,可得到35万元的保障;百年后能为子女留下5万元的保险金。

儿子小虎已经5岁,可以开始考虑为他储备教育基金了。

教育基金是在孩子18周岁时开始返还,每年返还7500元,连续四年,可以让他安心完成大学学业。在25周岁的创业时期,再一次性返还15000元创业金。另外,必要的意外伤害和意外医疗保险也是成长中的孩子所需要的。

阿成先生一家一年所需缴纳的保费为1.6万元,占其年收入的10,可为一家人的现在和将来提供保障。即便遇到事业上、健康上、投资上的一些风险,在家庭财务方面依然能够保持稳健。作者:秦晓华 每日经济新闻

|