°°°°„уќƒ°°°°÷–єъIT––“µ»®Ќю—–Њњїъєє°™°™°™Љ∆ ј„ —ґ“їƒк“їґ»µƒ°∞2005ƒк÷–єъIT«ч ∆¬џћ≥°±»’«∞‘ЏЊ©Њў––°£Љ∆ ј„ —ґЈҐ≤ЉЅЋґаѕо„о–¬—–Њњ≥…єы°£

°°°°Љ∆ ј„ —ґ£®CCWResearch£©—–Њњ±н√ч£Ї÷–єъIT”≤Љю≤ъ∆Ј –≥°‘цЋў∆љќ»£ђ2004ƒк –≥°єжƒ£ќ™1958.2“Џ‘™£ђЌђ±»‘ц≥§9.5£•£ђ∆д÷–’Љ’ыЄц”≤Љю –≥°1/3µƒћ® љPC‘ц≥§Ћўґ»љш“ї≤љЈ≈їЇ£ђ»Ђƒкѕъ џґоќ™624.2“Џ‘™£ђ‘ц≥§¬ љцќ™3.4£•£їґш± Љ«±Њ°ҐЈюќс∆ч°ҐЌш¬з°ҐіжіҐ…и±Єµ»іуја≤ъ∆ЈЉћ–ш±£≥÷„≈ґюќї эµƒ‘ц≥§°£Љ∆ ј„ —ґ£®CCWResearch£©‘§≤в£ђќіјі5ƒк÷–єъ”≤Љю≤ъ∆Ј –≥°ЄіЇѕ‘ц≥§¬ ќ™12.8£•°£

°°°°°∞ЉџЄс’љ°±≥™ѕм÷ч–э¬…≥І…ћјы»у„іњц≤ї»Ёј÷єџ

°°°°2004ƒк÷–єъ”≤Љю≤ъ∆Ј –≥°ЊЇ’щЄьЉ”Љ§Ѕ“£ђЉџЄс’љі”ѕыЈ— –≥°¬ы—”µљ…ћ”√ –≥°£ђ –≥°ЉџЄсµƒµ„ѕя“ї‘ўЌї∆∆ЉЂѕё£ђЇ№ґа≥І…ћµƒјы»уЊщ≤їјнѕл£ђ –≥°’э√жЅў’ыће –≥°∆£»н°ҐЉџЄс’љЅђ√а≤їґѕЋщ“эЈҐµƒјІЊ≥°£≥І…ћѕЁ»лЉ»“™÷чґѓїт±їґѓµƒ≤ќ”л°∞ЉџЄс’љ°±ЊЇ’щ£ђ”÷“™ћб…э”ѓјыµƒЅљƒ—Њ≥µЎ°£ґа э≥І…ћЌ®єэ–ќ≥…ЄчѕµЅ–≤ъ∆Јµƒєжƒ£їѓЇЌљµµЌ≤ъ∆Ј≥…±Њјі‘ц«њ∆у“µµƒЊЇ’щЅ¶°£єжƒ£їѓЊ≠”™“— «іу ∆Ћщ«ч£ђЋ≠ƒ№’∆ќ’≥…±Њ”≈ ∆£ђЋ≠ЊЌњ…“‘«ј’Љ –≥°ѕ»їъ°£

°°°°єъЉ ≥І…ћѕт÷–µЌґЋ –≥°…шЌЄґю»эѕя∆Ј≈∆…ъіжќ£їъ

°°°°2004ƒк÷–єъ÷ч“™ћ® љµзƒ‘°Ґ± Љ«±Њµзƒ‘°ҐPCЈюќс∆чµ» –≥°…ѕ£ђєъЉ іу≥І…ћ≤ї‘ЉґшЌђµƒ≤…”√ѕт÷–µЌґЋ…шЌЄµƒ’љ¬‘£ђЋы√«–ЃЉЉ х°Ґ…иЉ∆°Ґ„ љрЉ∞≤…єЇї∞”п»®µ»ґа÷Ў”≈ ∆£ђіуЈщ—єµЌ≤ъ∆Ј≥…±Њ£ђ“‘µЌЉџЄс«ј’ЉєъƒЏ≥І…ћЉ∞ґю°Ґ»эѕя∆Ј≈∆Њя”–іЂЌ≥”≈ ∆µƒ÷–µЌґЋ –≥°°£ћЎ±р «‘ЏЇ№ґа––“µµƒ’–±к∞Є÷–£ђєъЌв∆Ј≈∆µƒ≤ъ∆Ј±®Љџ…х÷ЅµЌ”ЏєъƒЏ∆Ј≈∆°£

°°°°∆Ј≈∆Љѓ÷–ґ»‘љјі‘љЄя°∞є—ЌЈЊЇ’щЄсЊ÷°±≥х≤љ–ќ≥…

°°°°2004ƒкЅ™ѕл ’єЇIBMPC ¬“µ≤њ≤їљцґ‘Ѕ™ѕлЉ∞IBMµƒ…ѕ”ќє©”¶Ѕі°Ґ«юµј°ҐЈюќс÷І≥÷µ»‘м≥…“їѕµЅ–”∞ѕм£ђЌђ ±“≤ґ‘PCµƒ –≥°ЊЇ’щЄсЊ÷≤ъ…ъ…о‘ґµƒ”∞ѕм°£Ѕ™ѕл‘Џ»Ђ«тPCµƒ≈≈√ыљЂЈҐ…ъ÷Ўіу±дїѓ£ђ≤ҐєЇЌк≥…ЇуµƒЅ™ѕлљЂ÷±љ””лєъЉ Ѕмѕ»≥І…ћ’щґб –≥°°£

°°°°‘Џ“їѕµЅ– –≥°ЇѕЅ¶µƒ„ч”√ѕ¬£ђIT”≤Љю≤ъ∆Ј –≥°µƒ∆Ј≈∆Љѓ÷–ґ»‘љјі‘љЄя£ђ°∞є—ЌЈЊЇ’щЄсЊ÷°±≥х≤љ–ќ≥…°£

°°°°Љ∆ ј„ —ґ£®CCWResearch£©ґаƒкµƒ—–Њњ эЊЁѕ‘ Њ£Ї…ћ”√ћ® љµзƒ‘ –≥°÷–£ђ«∞5Єц∆Ј≈∆µƒ’Љ”–¬ „№ЇЌі”2002ƒк44.3£•…ѕ…эµљ2004ƒк60.1£•£ђћбЄяЅЋ15.8Єц∞ўЈ÷µг£їѕыЈ—ћ® љµзƒ‘∆Ј≈∆«∞5ќїµƒ’Љ”–¬ “≤і”2002ƒкµƒ50.6£•…ѕ…эµљ2004ƒкµƒ61.2£•°£Ћд»ї2003ƒкѕыЈ—± Љ«±Њµƒб»∆р‘м≥…ЅЋ’в“їƒк∆Ј≈∆µƒЈ÷…Ґ£ђµЂ2004ƒк± Љ«±Њµзƒ‘µƒ«∞5√ы∆Ј≈∆µƒЉѓ÷–ґ»»‘»ї±»2002ƒкћбЄяЅЋљь3Єц∞ўЈ÷µг°£

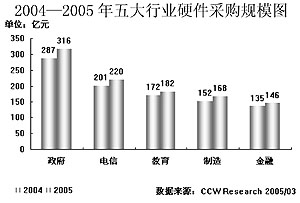

°°°°5іу––“µµЎќї≤їњ…Ї≥ґѓ≤…єЇєжƒ£’ЉЊЁ –≥°∞л±Џљ≠…љ

°°°°––“µ –≥°“ї÷± «”≤Љю –≥°µƒ÷ч’љ≥°£ђ2004ƒк5іу––“µ –≥°≤…єЇ„№Ѕњ’Љ»Ђ≤њ”≤Љю –≥°µƒ52.9£•£ђЉ∆ ј„ —ґ£®CCWResearch£©‘§≤в£ђ2005ƒк5іу––“µљЂЉћ–ш’ЉЊЁ”≤Љю –≥°µƒ∞л±Џљ≠…љ°£

°°°°і”ѕЄЈ÷≤ъ∆ЈЈ÷ќц£Ї2004ƒкћ® љµзƒ‘µƒ÷Ўµг––“µ «’юЄЃ°Ґљћ”э°Ґ÷∆‘м£ї± Љ«±Њµзƒ‘µƒ÷Ўµг––“µ «’юЄЃ°Ґљћ”эЇЌљр»Џ£їЈюќс∆ч –≥°‘ц≥§µƒ÷ч“™‘≠ґѓЅ¶јі„‘”Џ’юЄЃµз„”’юќс°Ґљћ”э∞ў“Џє§≥ћЇЌ÷––°∆у“µ–≈ѕҐїѓљ®…иѕоƒњ£ђґшљр»Џ°Ґµз–≈––“µ”¶”√–и«уњ™ ЉїЎ…э£ї‘Џ ”∆µµг≤•°Ґ э„÷µз ”µ»–≈ѕҐїѓљ®…иѕоƒњµƒј≠ґѓѕ¬£ђµз–≈––“µґ‘іжіҐ…и±Єµƒ–и«уњмЋў‘ц≥§£ђ‘Џ2003ƒкљѕіуµƒїщ э…ѕЉћ–ш±£≥÷15.5£•µƒ‘ц≥§Ћўґ»°£

°°°°°ґ –≥°±®°Ј (2005ƒк03‘¬25»’ µЏЊ≈∞ж)

|

°°

°°