商报讯 (记者 王方琪)

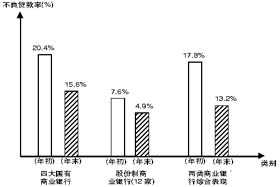

昨天,中国银监会公布的数据显示,截至2004年年末,主要商业银行不良贷款余额17176亿元,比年初减少3946亿元;不良贷款率为13.2%,比年初下降4.6个百分点。

其中,4家国有商业银行不良贷款余额15751亿元,比年初减少3499亿元,不良贷款率15.6%,比年初下降4.8个百分点;12家股份制商业银行不良贷款余额1425亿元,比年初减少447亿元,不良贷款率4.9%,比年初下降2.7个百分点。

商业银行的不良贷款是阻碍银行业发展的一个主要因素,因此,银监会自成立以来就将降低银行的不良贷款和不良贷款率放到每年工作的重要位置。如今,主要商业银行已经连续3年实现了不良贷款的“双降”。2004年,除了提高贷款五级分类的准确性,银监会强化了对银行机构的准备金计提监管,当年主要商业银行贷款损失准备金缺口9597亿元,比年初减少1002亿元。

在处置的不良资产中,截至2004年12月末,由我国四4家金融资产管理公司处置的不良资产占总数的20.29%。对此,有经济界人士表示,在对银行不良贷款进行剥离的同时,还应该防止把不良贷款责任一并剥离的现象。如果在剥离和处置不良资产时不对造成不良资产的责任人进行追究,客观上将会纵容犯罪,从而导致不良贷款越来越多。原因很简单,人们会认为,反正有资产管理公司接盘,可以把不良资产划拨给他们去处置。但问题是,矛盾转嫁后并不会自动消失,相反,却会越积越多。

J043

|