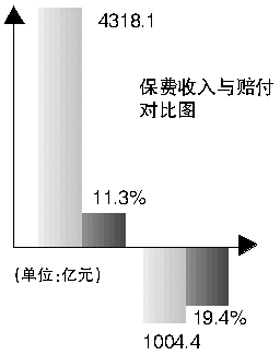

中国保监会在7日召开的2005年全国保险工作会议上公布,2004年度中国的保险深度(保费收入占GDP的比重)为3.4%,保险密度(人均保费收入)为332元。虽然两项指标均较2003年有所上升,但远低于世界平均水平。 统计快报显示,2004年我国保险业全行业利润是近年来最好的一年。2004年中国保险业实现保费收入4318.1亿元,同比增长11.3%;同时,保险业全年赔付额也增长19.4%,达到1004.4亿元,在一些重大灾害事故发生后,保险公司及时赔付,在妥善处理灾害事故方面发挥了重要作用。 有关分析显示,去年以来汽车消费和固定资产投资的增长,拉动了财产险业务的快速发展,全年保费收入达1089.9亿元,同比增长25.4%;人身险业务因保险公司主动调整业务结构和受升息等因素影响,增速有所放缓,全年保费收入3228.2亿元,同比仅增长7.2%。 截至2004年底,保险资金运用总量相应增加,保险资金运用余额为11249.8亿元。从运用渠道看,银行协议存款3709.4亿元,购买国债2651.7亿元、金融债1156.8亿元、企业债687.6亿元、证券投资基金575亿元。目前,保险公司持有的银行次级债已占到其发行总量的30%以上。业内人士认为,保险资金运用限定有望进一步突破。

潘燕/制图 J088商报记者 张培娟 S051

|