一、影响德国对外经贸发展的外部环境

(一)世界经济正处于快速发展阶段

(二)原材料价格大幅上扬威胁世界经济繁荣

(三)对于通货膨胀的担心出现

(四)欧元仍有升值的危险

二、世界主要经济体经济发展形势

美国经济持续繁荣,日本经济摆脱危机,中国经济平稳着陆,拉丁经济充满希望,欧洲经济走出停滞。

三、受世界经济形势左右的德国对外贸易

2004年德国对外出口呈现高速增长,贸易顺差进一步加大。

四、德国外贸发展对国内经济的影响

(一)国民经济增长对外贸的依赖增加

(二)高速增长的对外出口未能拉动国内经济的复苏

五、企业海外投资趋向追求成本优势及由此带来的中国投资热

(一) 成本压力越来越成为迫使德国企业海外投资的根本原因

(二)中国将成为德国企业的投资重点

六、德国各行业领域外贸形势分析

七、对改善对德出口及吸引德资的几点思考

正文

一、影响德国对外经贸发展的外部环境

(一)世界经济正处于快速发展阶段

世界经济形势正处于新一轮快速增长期。乐观估计认为,2004年世界经济增长率接近5%。根据世界贸易组织(WTO)的保守预计,2004年世界经济总量将增长3.7%。可以肯定的是,世界经济在经过2002年增长1.8%,2003年增长2.5%的两年起跑期后,目前正处于加速增长阶段。世界经济的高速前进主要得益于美国、日本、欧盟及拉美国家等主要经济体的繁荣。2004年,预计全球外贸总量增长7.5%,超过经济总量增幅的两倍,经济全球化进一步升温。

预计2005年,欧洲经济仍处于前进阶段,但世界其它主要经济体将进入整合期,增长势头有所放缓,预计全球经济总量增幅超过3%。

(二)原材料价格大幅上扬威胁世界经济繁荣

包括石油、钢铁、有色金属、橡胶在内的世界范围内的原材料价格飞涨给德国经济带来沉重的负担,同时也对世界经济的持续繁荣造成威胁。2004年8月,能源原材料价格比去年同期水平上涨45%,工业原材料价格同比上涨26%。鉴于欧元对美元价格的上浮,原材料价格上涨对欧元区的影响小于其它地区。按欧元价格计算,2003年8月以来,能源原材料价格上涨幅度为33%,工业原材料价格上涨15%。

工业原材料价格暴涨的主要诱因是世界经济快速增长所导致的需求膨胀,尤其是金属及矿产品。中国经济的持续快速增长,尤其是象汽车及建筑业等原材料密集型行业的快速发展,刺激了中国对原材料的进口。过去六年中,中国对有色金属的需求几乎增长了一倍,占到世界有色金属总需求的20%。

世界经济的增长导致石油消耗的增加。目前,世界原油价格已飙升到历史最高水平。国际能源组织数据显示,原油市场越来越接近其极限,能源需求国的原油库存下降,而石油消耗量呈现加速增长。过去几年,中国对石油的消耗明显增加,2002年增幅为10%,2003年增幅过34%,该年度,中国石油消耗量超过日本,成为继美国之后的世界第二大石油进口国。

导致国际市场原材料价格上涨的另一原因是国际原材料市场的供给减少。过去几年,国际原材料工业的投资减少。原材料从勘探、开发到生产一般需要八年时间,原材料生产增量无法与需求增长同步。从短期来看,世界原材料市场的紧张形势难以缓解。国际基金公司对于原材料的投机性收购导致原材料市场的紧张形势进一步加剧。俄罗斯石油巨头--尤科斯石油公司的危机及伊拉克安全形势的动荡加重了人们对原材料市场的担心。目前,原材料价格给德国经济全面复苏所带来的压力在短期内难以消除。

但是应该指出的是,原材料价格上扬的主要原因是来自世界经济的高速增长,原材料价格问题只会影响世界经济的增长速度,而不会导致世界经济步入萧条。

(三)对于通货膨胀的担心出现

全球范围内对于通货紧缩的担心刚刚消散,通货膨胀的苗头又紧接而来。由于原材料价格的持续攀升,再加上美联储及其中央银行在全球范围内以历史最低利率大量放贷,通货膨胀的危险越来越大。

但鉴于全球化的发展,以及由此带来的激烈竞争,工业品价格及工资上涨明显受限,从这点上看,通货膨胀又难以实现。事实上,美国目前的扩张性货币政策已经成为促进全球经济增长的主要力量,并且只会逐渐缩小其货币政策的扩张幅度。预计今明两年,美国消费品价格保持平稳,欧元区消费品价格可能有所下降。

(四)长期来看,欧元仍有升值的危险

美国巨额财政赤字一直是威胁美元汇率波动的潜在因素。尽管2004年7月,赤字回落到501亿美元,但仍是继6月份550亿美元后的历史第二高记录。目前,美国外贸逆差仍有继续扩大的趋势。2004年,美国提升了银行利率,短期内美元波动的危险降低,但从长期看,美元对欧元仍有贬值的危险。尤其鉴于欧洲经济正在走向全面复苏阶段,德国外贸仍面临着欧元进一步升值所带来的压力。

二、世界主要经济体经济发展形势

(一)持续繁荣的美国经济

2005年,美国将适度紧缩其扩张性货币政策,该年度成为决定美国经济形势逆转或是继续繁荣的关键一年。经济继续繁荣决定于就业市场的好转能否继续,以及个人消费对于利率提升的反应。目前美国就业形势正处于变暖期。今年8月份,失业率为5.4%,该月新增14.4万新的工作岗位,越来越多的证据表明,美国的就业市场可能会继续好转:首先,2003年9月以来,新增工作岗位累计210万个;其次,企业利润增加刺激了投资;第三,生产率的提高将创造就业机会。但鉴于2005年美国将提高利率,银根适度紧缩,预计个人消费有所放缓。预计2005年,美国经济增长率将为3.5%,仍是世界经济增长的火车头。

(二) 摆脱危机的日本经济

过去几年,日本政府反通货紧缩措施获得巨大成功,经济呈现令世人瞩目的有力反弹。1991年至今,日本经济年均增幅高达4%。政府宏观调控措施的果断明确赢得了投资商及消费者的信心,出口拉动了内需。预计2005年,世界经济增长的减速将导致日本出口增长放缓。国内投资也将于2004年底达到高峰。预计2005年,日本经济增长率为1.5%。

(三) 平稳着陆的中国经济

按购买力平价计算,中国经济占世界经济总量的12.6%,超过德国、法国、意大利及西班牙四国之和。鉴于此,中国已经成为亚洲,同时也是世界经济增长的主要牵引力之一。中国经济增长的主要动力来自迅猛增长的出口和个人消费。中国政府目前对宏观经济增长过快的调控措施已初见成效。二季度经济增长率达9.5%,比一季度有所减缓,预计全年经济增长率将为8%。预计2005年,中国经济增长率为7%。

(四)充满希望的拉美经济

2003年四季度,拉美经济开始重又步入增长期。目前,拉美经济拥有前所未有的有利外部环境。长期以来,拉美经济增长一直依赖于矿产品和农产品的出口及外国直接投资。目前国际利率的低水平以及80年代以来原材料价格不断攀升让拉美国家获益匪浅。最近几年,拉美国家政府也能够通过采取有效措施来实现地区经济稳定。预计2004年增长率将达4%。

(五)摆脱停滞的欧洲经济

尽管经济结构调整引发的社会争论以及就业市场的委靡给消费者信心蒙上阴影,但所有的经济指数显示,欧洲经济正在明显回暖,2004年下半年将继续前进。加工业定单大幅增长。工业投资也呈上升趋势,预计全年投资增长率将达3%,预计2005年投资增长率将达6%。大幅增长的投资可以抵消出口减速及内需疲软的影响。预计2004年2005年,欧元区经济增长率将为2%。英国经济令人瞩目,有力的个人消费及企业投资带动了内需。预计英国全年经济增长率将达3%,明年经济增长率也将维持在3%左右。欧洲经济增长最快的地区是欧盟新成员,预计今年这些国家的经济增长率将达4%。

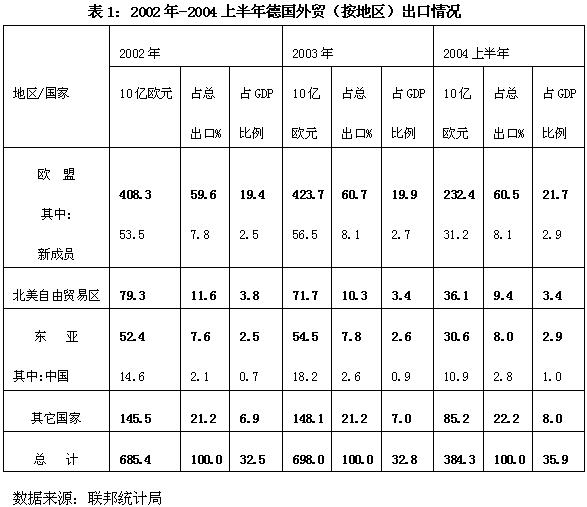

三、受世界经济形势左右的德国对外贸易

(一)2004年德国对外出口呈现高速增长

得益于世界贸易的发展,尤其是美国及亚洲经济的快速发展,今年以来德国出口呈现高速增长。德国对于欧盟成员,尤其是欧盟新成员的出口增幅最大。德国出口高速增长的原因除了世界经济增长以外,年初欧元的回落以及2003年初以来,出口价格大幅下滑都是促进德国出口增长的原因。2004年1至7月,德国货物出口额4251亿欧元,比去年同期增长了10.7%。预计2004全年,德国货物出口增幅将达9.5%,出口额达7250亿欧元。

2004年上半年,德国货物出口主要输往欧盟成员国,占德国货物出口总量的64%。上半年,德国对中国出口增幅最大,同比增长了27.1%,其次分别是俄罗斯25.5%,欧盟新成员国13.9%。作为德国货物的第一和第二位的进口国,法国和美国的进口增幅低于平均水平,分别为6.5%%和3.4%。中国目前是德国第十大出口国,俄罗斯是第十四大出口国。

从出口额绝对增幅来看,对德国出口增长贡献最大的欧盟成员和英国,上半年增长额同比分别达38亿和32亿欧元。其次是法国和中国,分别给德国出口增幅贡献了23亿欧元。美国作为德国经济直接促进力的作用越发不明显,2004年上半年,美国比去年同期仅从德国多进口了10亿欧元的货物。

预计2004年全年出口增长将达9%,增幅高于全球贸易增长。

2005年,鉴于美国及亚洲经济增长的减速,德国出口增长将有所放缓。但欧洲经济的复苏将抵消上述两个地区经济增长减速带来的部分影响。德国工业联合会预计,2005年德国出口增幅为6%。2005年对德国出口最大的威胁来自于欧元对美元的继续升值,以及原材料价格上涨对世界经济带来的负面影响。1. GDP指名义国内生产总值

2. 东亚包括:日本、中国、香港、中国台湾、新加坡、泰国、印尼、马来西亚、菲律宾、韩国等10个国家及地区。

(二)2004年的德国进口

预计2004全年,德国进口同比去年增长6.5%,进口额将达5670亿欧元,今年德国贸易顺差预计高达1580亿欧元。

四、德国外贸发展对国内经济的影响

(一)国民经济增长对外贸的依赖增加

德国整体经济形势,或者说国民生产总值(GNP)的增长越来越依赖于对外贸易的发展。据联邦统计局计算,出口为国民经济创造的新增价值从1995至2002年以年均6.1%的幅度增长,明显高于名义国民生产总值2.3%的年均增幅。出口给国民经济带来的新增价值已经从1995年占国民生产总值的16.2%,增长为2002年占国民生产总值的21%。国内工业以及就业市场形势也比过去更加依赖出口表现。

(二)高速增长的对外出口未能拉动国内经济的复苏

尽管年初以来德国出口呈现高速增长,但无法拉动疲软的国内经济。传统的出口促进国内投资及带动国内需求的经验理论目前对于德国经济似乎失效。国内投资及内需不活跃,仅有巨额的贸易顺差,德国经济无法全面复苏。因为,国家经济总量的60%来自于国内需求。作为世界出口冠军的德国,在目前世界经济形势一片大好的背景下,国内经济仍无法摆脱停滞状态,追其原因,大致概括为以下三点:

首先,国际竞争的日趋激烈以及欧元的昂贵迫使德国出口商在价格方面做出了越来越大的让步。这样,企业虽然有了一定的价格竞争优势,但随着出口量的增加,利润却不升反降,这导致企业投资行为受限。

其次,比例越来越大的出口产品已不属德国制造。德国出口对国外生产的依赖度正大幅提高。联邦统计局的一份关于进出口比例的报告指出,目前,德国出口产品中的进口份额已高达40%。1991年,这一比例为26.7%。在过去的十多年里,这一比例上升了66%。因此,出口增长带动国内投资并增加就业的机理就大打折扣。目前,出口增长8%仅相当于90年代出口增长6.5%给国内经济带来的推动力。

第三,德国各阶层对国内政治经济大环境越来越信心不足。其最基本的原因在于人们对政府就业和医疗市场改革政策的不满。就业形势日趋恶化,消费者忧心加重,导致消费市场呆滞,这一恶性循环在德国越发明显。政府对市场的过多约束难以赢得投资者的信心。越来越多的德国企业纷纷将资本投向国外,这种海外转移目前已经不仅仅局限于跨国企业,越来越多的德国中小企业也开始向国外转移。

五、企业海外投资趋向追求成本优势及由此带来的中国投资热

(一) 成本压力越来越成为迫使德国企业海外投资的根本原因

一般而言,企业的海外投资动机有三点:一是开拓新的销售市场;二是降低生产成本;三是有效利用现存的原料或配件供应关系。为了从世界经济繁荣中最大限度的获益,企业必须在国外建设销售、服务、维修等等设施,这种投资方式能够促进国内的生产及就业市场,所以一直以来,开拓新的销售市场一直是德国企业对外投资的主要原因。但根据德国工业联合会今年9月份的一项调查显示,目前,为降低生产成本,提高企业产品竞争力的投资方式已经成为迫使德国企业海外转移的最主要原因。在一定程度上,这种海外投资方式将减少国内生产,也就减少了国内就业机会。

(二)中国将成为德国企业的投资重点

对外投资与双边贸易的发展是互动关系,双边贸易的发展促进德国对外投资,德国的对外投资也进一步促进双边贸易增长。

九十年代,德国企业对外投资的重点是美国。目前,这一情况已有了根本转变。德国工业联合会(BDI)2004年9月进行的企业调查显示,未来德国企业对外投资的集中方向是亚洲,尤其是中国,和东欧国家。中期内,即未来5-10年间,德国企业对外投资中心是中国。

德国对华投资潜力巨大。目前,德国对中国大陆的投资额与两国重要贸易伙伴关系完全不符,对中国大陆地区的投资总额只占德国对外投资额的1.2%,仅相当于日本或美国对中国大陆投资额的五分之一,甚至远远落后于韩国和中国台湾对中国大陆的投资。

德意志银行2004年9月对DAX股市排名前30位的德国大型企业进行的一项调查显示,到2010年的未来六年间,德国大型企业对中国大陆地区投资额将超过100亿欧元。罗兰贝格公司和德国亚琛大学8月出版的调查报告显示,90%的德国机械设备制造企业计划未来5年内向国外转移部分生产基地,目的地主要集中于中国和东欧。德国安永(Ernst&Young)会计师事务所今年9月发布的德国200家汽车配件生产商未来投资意向调查显示,未来10至15年间,75%的德国汽车配件商计划在中国投资建厂。

德国企业对华投资也存有一定的担心,德国企业认为,阻碍其对华投资的最大因素有两点:一是中国政府对于国外投资的过度行政干预;二是中国市场缺乏合格的人力。德国企业未来对外投资的另一重点是新的欧盟成员国,即东欧国家。德国企业对东欧国家投资的最大不利因素在于东欧原材料质量及前期产品的质量不高。欧洲的投资优势除了地缘以外,该地区不缺乏合格的人力。

六、德国各行业领域外贸形势分析

(一)汽车工业

出口是德国汽车工业的主要支柱。德国汽车业的发展主要得益于亚洲,尤其是中国,以及土耳其和北美市场的强劲需求。欧盟新成员对德国汽车的需求也呈上升趋势。西欧国家对德国汽车的需求略有下降。汽车各领域表现差异悬殊。生产用车辆需求最为旺盛。2004年头7个月,载重汽车出口增幅达17%。国外对于德国小客车的需求增幅为3%。预计2004年全年,德国汽车出口增幅为2%。

(二)建筑工业

2003年,德国建筑业的国外订单总额为175亿欧元,比2002年增长了3.7%。这一成绩主要归功于德国建筑企业在国外的子公司或参股公司。国外订单额占2003年德国建筑业总产值的比例大幅下滑了47%,仅占总额的4.3%。

(三)化学工业

2004年,德国化工业出口增长强劲。预计全年化工产品出口增幅为9%。世界经济的增长增加了对德国化工产品的需求。尤其是北美及欧盟国家对德国化工品的需求增长最快。拉美、东亚国家对德国化工产品的进口都比去年有所增长。药品出口增幅最大,尤其是对美国及欧盟的药品出口。预计2005年,德国化工产品出口将保持增长势头,预计增幅为4%。

(四)电气工业

2004年,德国电气产品几乎对所有主要出口国都呈现大幅增长,尤其是对东南亚地区。唯一的例外是美国,欧元对美元的昂贵给对美出口造成极大阻碍。预计全年德国电气工业产品出口增长15%,2005年仍能保持这一高额增幅。

(五)食品工业

德国食品出口占行业总量的五分之一左右。2003年,德国食品出口额增长了6.7%。2004年上半年,食品出口增幅8.4%。预计2004全年将保持这一增幅。欧盟成员国是德国食品出口的主要目的国。目前,德国食品业将前途聚焦到中国。2004年上半年,德国食品对中国出口增幅为17.3%,对东南亚联盟国家出口增幅为9.5%。预计2005年,德国食品出口增幅仍将保持8%。

(六)精密仪器及光学工业

出口是支撑德国精密仪器及光学工业的支柱,出口额占该行业总额的一半以上。2004年全年出口增幅为6%。德国对美国精密仪器及光学产品出口呈上升趋势,但鉴于欧元对美元汇率的居高不下,对美国产品出口存有危险。东欧的波兰及捷克以及亚洲国家也是德国精密仪器及光学产品的主要进口国。但鉴于原材料价格上涨、汇率问题以及德国政府对于企业海外参展资助的削减,预计2005年出口增幅将下降为4%。

(七)家具工业

鉴于欧洲经济的疲软,2002及2003年,德国家具出口呈现下滑态势。2003年出口下降幅度为5.8%,出口额为49.2亿欧元。德国出口家具的三分之二进入欧洲国家,荷兰进口7.65亿欧元;瑞士5.76亿欧元;法国5.21亿欧元。2004年上半年,德国对美国家具出口有大幅上升,对亚洲出口上升幅度较小。预计2004年全年及2005年德国家具出口增幅为6%。

(八)陶瓷工业

美国是德国磨料工业的最大国外客户。但由于欧元的升值使得美国客户购买力下降。来自亚洲的产品对于欧洲市场冲击较大。目前,德国企业在全球,尤其是欧盟新成员国家的瓷砖生产企业都扩大了自己的生产规模,预计2004年,德国瓷砖行业出口增幅为2-3%。为增加竞争力,降低生产成本,德国陶瓷业正处于纷纷将产品制造基地向国外转移的阶段。

(九)机械制造

2003年,德国机械出口额达872亿欧元,占世界机械出口总额的19.3%,连续两年位居世界第一。德国机械产品的70%的产品输往国外。2004年头7个月,德国机械产品国外订单增幅为19%。德国机械产品对中亚、印度、土耳其及俄罗斯的出口增速最快。德国机械对中国出口也保持着持续快速增长。2004全年,德国机械出口增幅预计为7%。预计2005年增幅为3%。

2004年头7个月,德国对华机械设备出口较去年同期增长了25%。预计全年对华出口额将达75亿欧元。目前,中国已成为继美国之后,第二大德国机械进口国。

(十)冶金工业

德国冶金工业的发展受益于世界市场的需求以及投资性设备需求增长,尤其是来自中国及美国的膨胀需求。和个人消费有关的行业发展缓慢,尤其是贵金属行业。对冶金业的威胁来自国际市场原材料价格的上涨以及原材料、金属废料的短缺。预计全年及来年出口增幅为5%。

(十一)造船业

2003年国际船运市场蓬勃发展,国际造船业也呈现快速发展。2003年下半年至2004年6月,德国造船业订单大幅增长。德国造船业的优势在于交货时间短,技术力量集中于集装箱船制造,预计2004年,德国造船业增幅将达15%。欧元的升值以及世界市场钢铁价格的上涨也给欧洲造船业带来巨大负面影响。

目前,世界造船业竞争激烈,尤其是韩国和中国的造船业,成本低,规模不断扩大,德国造船业感觉到了来自韩国及中国的竞争压力。2003年,中国船舶出口占世界市场的10%,成为继韩国、日本之后的世界第三,将原本排名第三的德国挤到第四位。

(十二)钟表首饰工业

德国国内需求明显疲软,行业增长完全依赖出口。70%的德国出口钟表首饰进入欧盟国家。最近几年,美国及日本对德国钟表首饰的需求大幅增长。预计今明两年德国钟表首饰业的增幅均为3%。

(十三)钢铁业

德国钢铁业与世界行情息息相关,出口份额占行业总产量的70%以上。鉴于世界市场的活跃,2003年下半年以来,德国钢铁出口增长明显加快,其中亚洲,尤其是韩国、中国及印度三国进口增幅最大。对美国及波兰出口前景也非常光明。预计2004年,德国钢铁出口增幅为7%,预计2005年,出口增速将有所减缓。

2004年,中国钢材产品需求将增长4,000万吨,这一增幅差不多相当于德国4,600万吨的钢材年产量。需求快速增长的中国钢铁市场成为德国钢铁企业的必争之地。

(十四)通讯及信息业

2004年初以来,该行业出口增长异常强劲。上半年,通讯设备出口额比去年同期增长了30%,信息技术硬件产品出口增幅高达32%。预计该行业全年出口增幅为25%。该行业快速增长的主要原因得益于世界经济的繁荣,以及亚洲、拉美及东欧这些追赶型经济体对信息通讯基础设施的投资。预计2005年,出口明显放缓,预计增幅为5%。

(十五)纺织服装业

2003年,德国纺织服装业对欧洲及亚洲的出口都有所增长,尤其是该年度,德国对华纺织品出口增幅达30%;同年,对美洲出口大幅下滑,主要原因在于欧元对美元的升值。2005年,纺织品配额制度的取消将给德国企业带来巨大的竞争,尤其是来自中国和印度两个纺织品大国的竞争压力。这将迫使德国企业向客户所在国进行海外转移。

德国纺织业的优势及今后发展重点将转移到工业及其它非消费用的专有技术密集型纺织产品。

(十六)旅游业

在经历了两年销售业绩滑坡后,2004年,德国旅游业再现转机。预计全年销售额增长5%,达187亿欧元。2004年上半年,外国游客在德国境内过夜时间增加了10.7%。欧盟东扩、2006年世界杯足球赛的举办,以及2004年3月欧盟与中国签署旅游协议都为德国旅游市场带来巨大商机。

七、对改善对德出口及吸引德资的三点思考

(一)在大力促进中德贸易发展的同时,加大对高科技产品对德出口的扶持力度,进一步提高我对德出口产品的技术含量

一般而言,发展中国家对发达国家低附加值产品,尤其是原材料或劳动力密集型产品出口越多,发达国家的高附加值产品就会返销越多,这将控制发展中国家的高端产品市场,抑制高科技产品的研发及生产,不利于发展中国家合理利用国内资源,也不利于经济的可持续、科学协调发展。

(二)完善中德企业间高科技及人材交流与对话机制

针对我国技术密集型产品在德竞争力不足,以及德国企业反映中国缺乏足够的合格人力的情况,建议加强对德,尤其是对德国中小企业的技术交流力度,加强与德国大企业的人力培训交流,并根据国内技术需求,关注、收集、研究德国各行业产品的竞争优势。

(三)加大中国投资环境的对外宣传力度

被称为追赶型经济代表的中国经济,其崛起速度让世人瞩目,但我国社会目前所存在的问题也屡屡成为德国媒体放大镜下的牺牲品。

今年8月,德国联邦经济与劳动部长公开表示,从长远看,中国将逐渐丧失吸引境外投资的竞争优势。德国社会对真实全面的中国了解不够,这不利于我国的吸引外资。建议进一步加强对外宣传。

年初,联邦总理施罗德曾公开将德国大企业的巨额海外投资行为片面地斥为缺乏爱国心,这反映出德国社会中潜伏的一种反海外投资情绪。建议加强对国际经贸合作所带来的双赢效果的深入研究与宣传。

(信息来源:欧洲司子站)

|