| 普华永道2400页谏言:工商银行三步变法(图) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年08月13日 13:04 21世纪经济报道 | |||||||||||

|

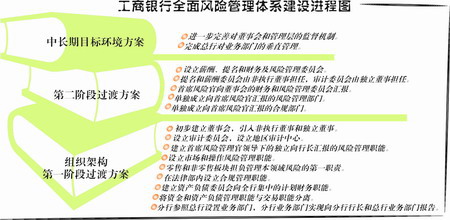

彻底的变革来自于内生的力量,普华永道担当了工商银行“变法”的催化剂。 2004年8月,一份《中国工商银行内部评级法工程整体规划项目》刚刚通过了工行组织的验收。这是普华永道受聘于工行所作的长达2400页的报告,对工行未来8年的公司治理机制和全面风险管理改革进行了整体规划,并逐年设计了实施路线图。 普华报告直指工行“软肋” 2003年,工行同包括普华永道在内的数家国际咨询公司进行接触,希望引进外脑,推动工行治理结构和风险管理变革。 2004年2月,经过公开竞标,普华永道正式受聘,对工行的风险管理体系进行诊断分析,并且为建设全面的风险管理体系设计目标环境和路线图。 5个多月来,普华永道咨询师同工总行及分行业务经理组成了项目组开展调研。“项目组通过查阅了所有相关资料,与各部门负责人进行访谈,并进行大量的研讨。”一位工行的人士说。 这是一个庞大的工程。项目组对总行信贷、风险资产管理、资产负债等部门进行44次访谈,还抽选湖北、北京和山东三家分行共进行了56次访谈,而接受访谈和设计研讨的超过了300人次。 一名项目组成员表示,工作涉及法人治理、经营模式、增长方式、资产结构、财务结构,甚至包括组织结构、管理流程、业务流程的变革。 普华永道的这份2400页的报告直指工行“软肋”。报告称,由于历史原因,作为国有银行的工行治理结构存在缺陷:一是实行行长负责制,无论在总行还是在分行,各级行长集业务发展、风险管理、内部审计数项责任于一身,缺乏有效的权力制衡和监督。另一方面,总行政策制度实行各部门的条条管理,业务经营上各分行则又具有较强的独立性,全行的战略和政策难以从上往下垂直贯彻,信息则难以从下往上真实反映,条块之间的矛盾突出。 不过,对于现行治理结构的矛盾,工行自1999年以来就在业务管理、风险管理和内部审计三大领域已经进行了改革,如组建市场营销部门、风险管理控制逐步向总行集中、按区域派遣内部审计特派员制度等。 但普华永道认为,“修修补补并不能弥合原有的治理结构与建设现代商业银行目标之间的巨大差距。” 普华永道建言,除董事会/CEO及其下属委员会外,工行治理目标结构应包括四个组成部分:业务部门、风险管理部门、后台支持部门和内审部门。这样的治理结构设计首先为了保证权力制衡和监督。比如,业务线负责市场营销,并向CEO负责;风险线负责风险管理,向董事会负责;内审线负责对各部门执行政策的情况进行检查,对财务报表的真实性和经营效率进行监督。 其次,治理结构应明确风险承担责任制。具体而言,业务线对承担的各类风险负第一责任,而风险管理线则应独立于业务线设置,主要负责建立全行的风险管理标准,并独立审批和评估绩效。各条职能实行垂直管理,并将相对独立的各分行连接为一个整体。 为了实现治理结构的转变,普华永道为工行量身定做了三步方案:首先,建立独立于各业务部门和各分行的风险管理线和内部审计线,并由总行实行垂直管理,为股份制改革创造条件;其次,工行在董事会和CEO两个层面将建立其相应的决策委员会,完成股份制改造,并达到上市的条件。在更长的时间内,工行业务线将实行垂直管理,目前以各分行为主的经营核算将过渡到以各条业务线为主的核算体系。 “首席风险官”设想 “多年来,国有商业银行存在一个关键问题,即业务战略与风险战略不匹配。”普华永道在报告中称,表现为在经济扩展时期,银行对业务发展给予更多关注,风险管理往往未得到应有的重视。而在经济紧缩时期,风险控制受到高度重视,市场开发则缺乏足够的动力。 “一收就死,一放就乱”,这似乎形成了一个怪圈。对这一问题,工行行长姜建清曾告诫各分行行长说,大多数的信贷风险都是在经济周期高涨期过后才显露出来,为什么呢?以往为了解决历史问题,力求快速增长贷款,同时管理又跟不上,结果贷款增长带来的收益远不如新形成的风险大。“因此必须彻底转变增长模式和经营方式,建立全面风险管理体系。” 工行风险管理战略包括三项变革:一是根据银行的风险偏好,测算特定业务战略所需的资本金数量;二是根据所需资本金数量建立相应的授信限额体系;三是对各条业务线进行风险调整的绩效考核。 不过,风险战略的实现有赖于风险管理组织、流程、工具和系统的跟进。为此,工行表示除了在董事会、CEO两个层面分别设置负责风险管理的委员会以外,将设立首席风险官,下设风险战略、信用风险、市场风险、操作风险等管理部门。 同时,工行还将建立全国风险管理流程框架:一是风险管理政策、标准和工具的制订和批准流程;二是政策执行和监督流程;三是例外计划的处理流程;四是风险状况变动的连续跟踪流程;五是向高级管理层和相应的管理委员会的报告流程。 在风险管理工具和系统方面,工行将按《巴塞尔新资本协议》的要求,开发各类风险评估、计量模型和IT系统。 对于推行全面风险管理,普华永道考虑了推行的难度。普华报告称,将以信用风险管理作为突破口,根据“阻力小的先行、具备条件的先改”的原则,设计了不同阶段的过渡方案。 【记者观察】 工商银行确立了股改目标,并希望未来成功实现IPO发行。日前,治理结构改革已经开锚启航,但改善公司治理仍将是一项长期而艰巨的任务。 对历史包袱沉重的工行,财务重组面临的巨大困难,将使其“变革”效率和速度大打折扣。 目前,不良资产核销、拨备提足、资本充足率达标成为工行“三道门槛”。根据测算,今年末工行的不良贷款率能够下降到18%以内,整个不良资产的比例能够下降到13%,但资本金仍然严重不足,风险拨备的覆盖率也很低。 尽管未来三年工行可能实现累计2400亿元经营利润,即使完全计提风险拨备、消化坏账,但仍不足以解决财务遗留问题。估计至少需要6年,工行不良资产率、拨备水平和资本充足率才可以达到国际银行全面风险管理的要求。 然而,金融政策的对外开放将使工行面临更为激烈的竞争,工行股改能否如期完成,没有政策层面支持,前景似乎并不乐观。 作为国内规模最大的一家国有商业银行,在某种意义上,其股改的成败将作为中国金融体制改革是否成功的重要标志。因此,不仅要加快治理技术方面革新,而且彻底改变治理制度变革,完成财务重组,看来已不容久拖。 工商银行全面风险管理体系建设进程图图形 小云

|

| 新浪首页 > 财经纵横 > 滚动新闻 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|