| 北京:三方共建信息平台 上海:理赔情况按部就班 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年07月21日 01:07 人民网-国际金融报 | |||||||||||

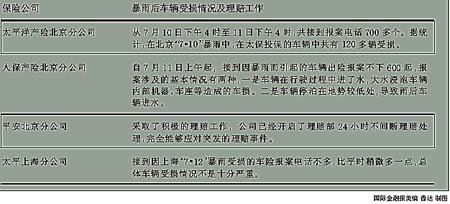

据记者从京沪两地保险公司了解到,在此次被暴雨损坏的数千辆汽车中,只有部分投保车辆能够获赔,这让许多汽车投保人大喊不快。更让他们难以理解和接受的是:并非所有保险公司的车损条款都是相同的,各个保险公司对于车损理赔的解释说法不一。一场席卷京沪两地的大暴雨终于过去,然而关于暴雨引发的车损问题却在炎炎夏日里被越来越多地关注着。人们不禁要问,对在这次暴雨中受损车辆,保险公司该不该给予赔偿,赔偿的标准究竟由谁说了算? 车险条款各不一 按照保险公司车损险的一条免责条款:在淹及排气管或进气管的水中启动,或被水淹后未经必要处理而启动车辆,致使发动机损坏将不予赔偿,但是太保却将其明确列入保险责任 对于为什么保险公司不对所有被暴雨损坏的车辆给予赔偿,保险公司的回答是:虽然车辆损失险可以赔偿由于自然灾害和意外事故造成的损失,但是保险公司车损险还设有一条免责条款:在淹及排气管或进气管的水中启动,或被水淹后未经必要处理而启动车辆,致使发动机损坏将不予赔偿。 而从保险公司得到的资料表明,这次暴雨中受损的车辆,大多都是因为车辆在水中再次启动而造成发动机损坏的。据统计,在北京“7・10”暴雨中,在太保投保的车辆中共有120多辆受损,其中大部分受损原因是发动机进水后再次启动。 但是如果排气管进水,而车主没有发动汽车,及时通知维修厂及保险公司的,保险公司将给予赔偿。理赔的范围包括:拖车费,一般在200元左右;车内装饰,通常根据受淹损失程度及车子的不同价值处理,不过要在保险合同的承保范围之内;车内电器,修理费用一般都在数千元与上万元之间不等。此外,还有受损车辆更换机油的费用、更换三滤器件和维护保养的工时费等。 相较于其他受难车主,刘先生应该算是幸运的。刘先生是太平洋保险集团的车损险保户,而在太保的车险条款中明确表明:对汽车“遭受暴雨、洪水后,在淹及排气管的水中启动,或者被水淹及后因操作不当致使发动机损坏”的情况,也要进行相应的赔偿。 太保北京分公司车险部一工作人员告诉记者,投保了车损险和不计免赔条款的被保险人可以获得全额赔付,而只投保了车损险也能得到80%的赔付。据悉,如此这般车险条款,仅此太保一家。 该工作人员还表示,太平洋保险公司为了给客户提供更加宽泛的保障,在去年的车险管理制度改革时,在机动车辆综合险条款中将“保险车辆遭受暴雨、洪水后在淹及排气管的水中启动或被水淹及后因过失操作不当致使发动机损坏”明确列入了保险责任。 来势汹汹的上海“7・12”暴雨给太保产险上海分公司客户服务工作带来了严峻考验。当天,上海分公司共受理报案500多起,财产险估损金额为400万元左右。面对突如其来的灾害性天气,分公司立即启动台风暴雨紧急预案,派出理赔查勘人员奔赴各个事故现场。 在记者的采访过程中,京沪各大保险公司负责人均表示,目前理赔工作已经进入查看定损阶段,符合保险条款的,一定会赔;对那些赔偿责任认定还不明确的,还要进行二次查勘,并开会研究,最终再确定是否给予赔偿。 索赔需气象证明? 按照过去水灾索赔程序,暴雨受损车主如向保险公司索赔,必须去气象局开具气象证明,如此繁琐的理赔手续让车主叫苦不已 在保险公司声称“理赔工作正在进行”的同时,同样是“7・10”特大暴雨受害者的孙先生,他的苦恼似乎印证了理赔工作并非如此顺利。 孙先生的“爱车”就是在10日那天的大雨中泡坏的。当天,孙先生把车子停在路边,等雨停后,一发现车被雨水淹泡,懂得一点车险常识的孙先生并没有马上发动汽车,而是第一时间通知了投保车损险的北京某保险公司,并要求索赔。 可是保险公司给孙先生的答复,竟然要到气象局去开当天下大雨的证明。这让孙先生十分不解,“北京当天下暴雨,各大媒体纷纷报道,全北京城无人不知、无人不晓,难道惟独保险公司不知道?” 记者随即拨通了该保险公司的客户服务电话,工作人员对记者表示,必须要到气象局开证明。当记者问及“保险公司难道不知道下雨之事”时,工作人员当即表示,这是正常的水灾索赔手续。 记者随后致电该保险公司指定的北京市专业气象台咨询,工作人员表示,暴雨过后的一周内来过不少人,但按照有关文件的规定,可以开证明,但是必须交纳一定数目的证明费,证明费一般由保险公司支付,费用为保险公司理赔金额的1%左右。 北京市气象局专业气象台台长丁德平告诉记者,从便民利民的角度来看,如果每个遭受损失的车主都来气象局开证明,对于车主和气象局来说都十分繁琐,气象证明最好由保险公司来开,因为他们也应该负责收集理赔证据,证明费将由保险公司报销。 太保在这次暴雨事故中可谓是赚足了名声。除“与众不同”的车险条款外,太平洋产险北京分公司打破了过去水灾索赔必须出示气象局证明材料的规定,规定凡由定损员认定的本次暴雨中受损的车辆,可直接索赔。 共建防灾防损体系 北京市气象局专业气象台、北京减灾协会联手中国人保北京市分公司共推防灾防损服务新举措,今后将有更多保险公司成为该体系的新成员 京沪两地暴雨之灾,将城市规划、灾害预警等方面工作的疏漏暴露无遗,也再次引发了人们对于政府责任的思考。在暴雨、洪水、地震等突发性自然灾害面前,个人力量总是显得那么脆弱与“不堪一击”。而对于政府来说,保障个人生命与财产安全,是其不可推卸的责任之一。 暴雨过后,政府立刻便意识到了这份责任的重要性,并马上付诸于行动。7月16日,北京市气象局专业气象台、北京减灾协会联手中国人保北京市分公司共推防灾防损服务新举措。 据丁德平介绍,此次三方共同建立信息互换平台以及突发事件的及时应对制度,将给市民带来三项便利:一是在灾害发生之前给予公众及时的预报和风险提示;二是在灾害发生的第一时间给予大家最需要的信息帮助,争取减少损失;三是在灾害发生之后最大限度的减化保险索赔手续,并给予及时的损失补偿。 该措施自出台后立即生效,并将此次北京“7・10”特大暴雨也列入其中。该措施实施后,中国人保北京市分公司将与北京市气象局专业气象台建立长期的信息互换机制和联席会制度,对突发灾害快速反应,为受灾群众提供及时服务,且在重大突发灾害发生后,将根据互换机制由中国人保北京市分公司直接与北京市气象局专业气象台联系确认,免去了遭受损失者为开具气象证明而在保险公司与气象局之间的奔波之苦。 当记者问及为何在“7・10”暴雨中仍有保险公司要求客户自己去开气象证明时,丁德平表示,由于该体系7月16日才出台,因此16日之前要求索赔的车主按照要求还是要去气象局开证明。与此同时,每个保险公司下面都设有分支机构,所以在某些具体操作环节上可能还存在一些问题,但相信不久之后这些问题都将会一一得到解决。 对于“防灾防损体系”的“扩员”问题,丁德平满怀憧憬。“虽然这次与我们合作的保险公司只有中国人保北京市分公司一家,但不排除以后会和其他保险公司合作的可能,共建防灾防损体系不是‘一蹴而就’的事情,之所以把中国人保北京市分公司作为首度合作对象,主要出于对其在北京车险市场地位的考虑。” 《国际金融报》 (2004年07月21日 第八版)

|

| 新浪首页 > 财经纵横 > 产经动态 > 中国保险市场聚焦 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|