石油产业向非传统技术转变 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月17日 16:08 《新财富》 | |||||||||

|

Jeffrey Currie*/文 远期油价贴水将长期持续石油产业向非传统技术转变只有当市场确信低成本传统供应商不足以满足未来需求时方具成本效率 远期油价的上涨反映了石油工业成本的结构性变化。目前市场已从损耗产能的过度开

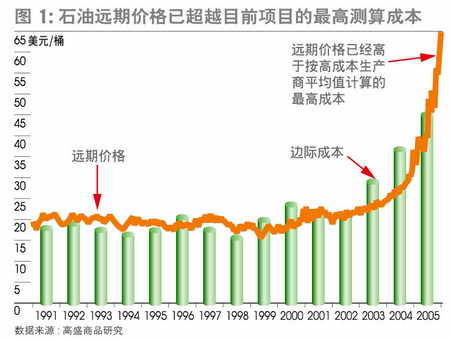

成本不确定性持续增加引发价格贴水 过去几个月以来,远期油价远高于项目的经济测算,在60美元/桶以上的价格下,连很多潜在的传统、非传统甚至替代能源投资都可以获得高额利润了(图1)。

远期油价的上涨反映了石油工业成本的结构性变化。市场已经从损耗产能的过度开采阶段转向寻找新的大型绿色开采项目的理性投资阶段。新型绿色开采项目的增加将引起生产成本提高。成本的提高和随之而来的远期价格上涨超过了短期基础设施薄弱的影响,推动石油现货价格不断升高(图2)。

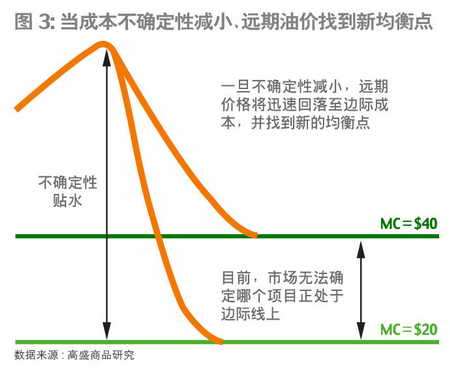

产生远期油价贴水的关键原因是,投资者必须对不断加大的成本不确定性进行风险补偿,而以下市场变动将强化近期石油产业成本结构的不确定性: 石油输出国税收政策不确定。产油国国家政策因素在石油工业成本结构中比重不断加大,其中,税收政策频繁变化将带来更大不确定,尤其是在俄罗斯和西非这些国家和地区。 石油开发成本变数增大。储备测定难度加大,大量新项目和新技术的应用使开采项目的复杂性也不断加大,同时偏远开采地对技术熟练劳动力的需求不断上升,辨别哪个项目具有更高利润难度增大。 石油品质差别波动性加剧。随着目前向石油消费国输送和处理石油难度的加大, 基础设施和开采能力匮乏加大了石油品质差别波动性。 随着OECD(经合组织)国家低成本供给商的枯竭,目前有丰富石油资源的国家可供开采的石油储备量不确定性持续上升,谈判地位显著提高也是不确定性加大的原因之一。 目前,预计因成本不确定性而带来的远期油价风险贴水约为15美元/桶,因此我们将远期油价预期由45美元/桶调高至60美元/桶。一旦不确定性减小,远期石油均衡价格很可能会带来一个新的产业成本结构,如果低成本的传统石油供应充足,油价可能达到40美元/桶;如果对传统供油商征收重税或者需要依赖高成本的新技术来增加供给,那么油价会达到更高的水平(图3)。

高成本推动石油产业向非传统项目转变 具讽刺意味的现象是,目前中东地区是在拥有充足的石油供给下,而不是供给匮乏的情况下推动高油价的。因此市场的不确定性源于远期供给所需的成本,而非是否有足够的供给。石油工业具有充足的供应商,关键问题是成本和价格。随着传统石油开采成本的提高,该产业将向非传统技术产品如焦油砂、气转液和其他替代品转变。 高成本非传统资源只有当市场确信低成本传统供应商不足以满足未来需求的时候才具有成本效率。如果能确认中东未来已没有能力产出低成本石油,那么石油工业成本结构的全部不确定性将锐减,生产商可能会更放心地投资于高成本非传统项目。 由于缺乏全球石油资源耗损率数据和受税收及其他因素影响的未来供应商的数量不确定,因此低成本传统石油供应商到底能否满足未来需求是不可预知的。而且,即使有了非传统石油供应商,成本的不确定性依然很高,因为许多技术还没有大规模应用或者发展完善。技术的难以确定引发不同类型开采项目的不确定贴水。这意味着投资机会中蕴涵的实际投资风险加大,伴随高油价而来的投资机会中真正的利润率已不能与5年前同日而语。 不确定性风险贴水或成为市场的长期特征之一 未来高油价中蕴涵的不确定性风险贴水很可能成为市场的特征之一,直至石油产业实现新的均衡。这种均衡可能会通过产油国石油公司税收的减少、向国外投资者开放以及向炼油厂等基础设施加大投资来实现。但是,从一些大的产油国中的国家主义、在石油项目谈判中地位的不断提高以及逐渐增加的社会支出计划看来,这些举措离实施尚有一段距离。 实现均衡的其他选择必须通过石油消费国来实现。能有效减小投资风险的税收减免和其他激励措施对投资于更高风险的焦油砂等新技术领域能否起到鼓励作用还需要时间来观察。税收减免会促进投资增加,但是由此带来的市场行为失真将会给石油工业带来危害。 *本文编译自高盛Global Commodity Research的商品研究报告,其作者成员还包括:Hussein Allidina、David Greely、Allison Nathan、Steven Strongin和Ruifang Zhang。于欣/译(《新财富》2005年10月号最新文章) |

| 新浪首页 > 财经纵横 > 产经观察 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 美国人教育孩子的行业 |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|