模式决定增速,转型必由之路:上半年地方经济全景观察(海通宏观姜超、于博)

来源:姜超宏观债券研究

摘要:

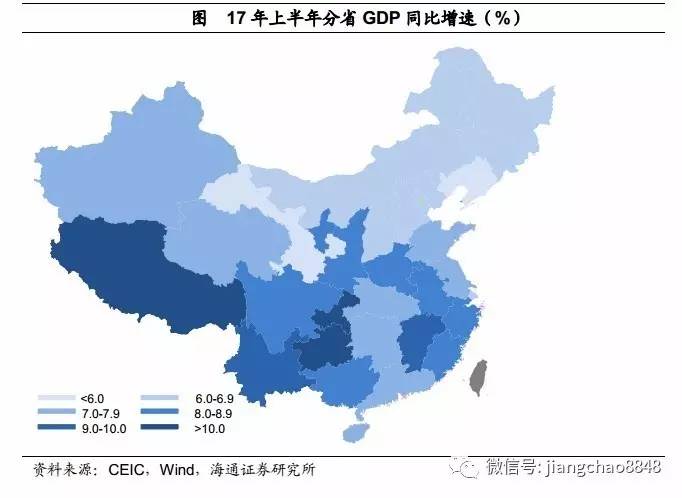

上半年地方经济:涨跌互现,分化延续。2季度全国GDP同比增速6.9%,较1季度高位持平。而从省级层面看,与1季度相比,上半年各省GDP增速13升8平10降,整体涨跌互现,与全国数据相印证。分区域看,西南普遍高增,带动西部12省领跑;中部6省次之,分布均匀;受华北地区增速偏低拖累,东部10省增速低于中西部;东北3省依然殿后。

国企盈利提升,东北逐步企稳。东北三省上半年GDP增速排名仍然靠后。辽宁省GDP占比近东北一半,15、16年辽宁经济跳水是东北各项经济指标持续下滑的主因。但17年以来,辽宁经济逐渐企稳回升,因而东北经济增速触底反弹。东北经济企稳主要有两点原因:一是国企改革、供给侧改革深入推进带来工业类国企的盈利持续改善;二是前期辽宁省经济数据“挤水分”告一段落,低基数效应开始显现。

工业价格走高,资源大省回升。河北省是传统产钢大省。钢铁行业景气度很大程度上决定了河北省的经济发展。16年下半年以来钢价保持上涨趋势,带动钢企盈利改善,受钢铁行业生产经营状况改善推动,上半年河北省GDP增速6.8%,较1季度上升。而内蒙古、山西、陕西均是产煤大省,煤炭行业的景气程度在很大程度上决定了三省经济发展。16年下半年以来煤价温和回升,受煤炭行业景气回升影响,上半年山西(6.9%)、陕西(8.2%)GDP增速均较1季度回升,内蒙古煤炭行业效益明显改善,但受其他工业子行业低迷拖累,上半年GDP增速略降。

转型稳定经济,东部保持平稳。东部省份经济体量庞大,上半年GDP总量稳居前列、包揽前四,但经济增速缓中略降,虽然普遍超过6.8%,但不及中、西部省份。而纵观过去5年的经济增速变化,东部地区经济增长更为稳健,表现为东部地区经济增速降幅远小于中西部地区。这主要是得益于东部及早开始转型:东部地区投资/GDP远低于中西部地区,但研发经费、平均工资均远高于中西部地区,表明其经济增长模式从投资驱动工业转向人力资本驱动服务业。此外,16年中以来,外需持续回暖,也拉动了东部地区的出口。但由于进口需求较大,净出口对东部地区的经济增长贡献相对有限。

仍是投资驱动,中西部下台阶。上半年中西部地区经济增速全国名列前茅,特别是西南地区表现抢眼,西藏、重庆、贵州增速均在10%以上。虽然中西部地区仍保持较高的增长速度,但从12年以来,中西部地区经济增速波动要远大于东部地区,经历了明显的“下台阶”过程,核心原因在于投资的边际回报递减,投资驱动经济的老路将近尾声。值得注意的是,重庆经济体量较大、增速依然领跑全国。究其根本,一是仍然依靠“政府主导,投资驱动”经济模式;二是注重在产业价值链上的延伸发展加工贸易;三是以电子和汽车产业“双轮驱动”,打造支柱产业集群。

工业稳定经济,转型必由之路。各省经济表现差异,既与区域增长模式有关,也是中国经济缩影:国企利润回升令东北经济企稳;工业品涨价令资源大省经济回升;中西部依靠投资驱动,优势渐弱,唯重庆兼顾体量与增速;东部地区及早转型,经济保持平稳。展望未来,我们认为:东北地区和资源大省的经济回升并不具备持续性,而重庆、东部沿海地区的经验表明,从工业转向服务业仍是必由之路。

正文:

1. 上半年地方经济:涨跌互现,分化延续

1.1 各省GDP:涨跌互现,整体平稳

2季度全国GDP同比增速6.9%,较1季度高位持平。目前各省统计局也相继公布地方GDP。与1季度相比,上半年各省GDP增速13升8平10降,整体涨跌互现,与1季度(13升5平13降)表现基本一致。而综合来看,上半年分省加权平均GDP增速7.5%,也较1季度持平,与全国GDP增速之差持平在0.6个百分点。

1.2 西南华东领跑,东北依旧殿后

上半年各省GDP增速保持分化:西藏10.8%继续领跑,重庆、贵州增速也都在10%以上;辽宁2.1%继续殿后,甘肃、吉林、黑龙江等6省增速也都低于全国。分区域看:西部12省增速8.3%,主要为西南地区拉动;中部6省增速8.0%,分布较为均匀;东部10省增速7.5%,主要为上海和京津冀拖累;东北3省增速4.1%,依然殿后。

2. 国企盈利提升,东北逐渐企稳

2.1 东北排名殿后,增速触底反弹

东北三省上半年GDP增速排名仍然靠后。其中,辽宁省GDP增速2.1%,继续垫底;工业增速-4.3%,降幅收窄但同样垫底;投资增速-31.4%,位列倒数第二。黑龙江与吉林同为难兄难弟,各项指标均低于全国均值,GDP增速分列倒数第八、第九。

东北三省中,辽宁省GDP占比近半,而15、16年辽宁经济跳水,也是东北各项经济指标持续下滑的主因。但17年以来,从各项指标看,辽宁经济逐渐企稳回升,GDP增速由负转正,工业、投资增速也都降幅收窄。

2.2工业品猛涨价,国企盈利改善

东北经济企稳的原因有两个,一是16年以来,国企改革、供给侧改革深入推进,工业品价格上涨,工业企业,尤其是工业类国企的盈利、收入持续改善。今年以来,辽宁、黑龙江PPI增速持续高于全国,令积弱多年的东北工业持续回暖。与此同时,年初以来国企收入、利润均实现大幅增长,尤其是上半年地方国企利润同比增长37.5%,而东北作为国有经济占比较高的老工业区,受益颇多。

2.3 前期“挤水分”,低基数显现

另一个原因则是前期辽宁省经济数据“挤水分”告一段落。17年初,辽宁省长陈求发在人大会议中确认,辽宁省在2011年至2014年存在财政数据造假,经济数据被注入水分,GDP虚高现象严重。15、16年辽宁经济数据“挤水分”,令GDP、工业、投资、财政收入等各项经济数据增速不断下滑。比如,辽宁省财政收入一度接近北京,目前仅占三成。17年以来,前期“挤水分”导致的低基数效应逐渐显现,辽宁省GDP增速和财政收入增速均由负转正。

3. 工业价格走高,资源大省回升

3.1 河北:经济继续回暖,受益钢价上涨

河北省是传统产钢大省。16年、17年上半年河北省粗钢产量分别为19260万吨、9971万吨,占全国产量比重稳定在24%,是第二名江苏省的1.8倍。而17年前5月,河北钢铁行业利润总额占全省工业利润总额的17%,钢铁行业景气度在很大程度上决定了河北省的经济发展。

16年下半年以来钢价保持上涨趋势,中钢协数据显示,钢材综合价格指数从16年7月初的68.7回升到17年6月底的101.0,涨幅高达47%,但进入17年2季度后,钢材价格指数涨幅趋缓,整体维持在100左右。

钢价上涨带动钢企盈利改善,也令生产扩张。黑色金属冶炼及压延加工业主营业务收入增速持续三季度为正。虽然钢价涨幅回落、去年同期高基数令2季度钢企收入、利润增速微降,但仍保持在20%以上。而受钢铁行业生产经营状况改善推动,上半年河北省工业增加值同比增长5%,比1季度加快0.5个百分点,GDP累计同比6.8%,比1季度加快0.3个百分点。

3.2 内蒙古、山西、陕西:经济整体改善,受益煤价上涨

内蒙古、山西、陕西均是产煤大省。16年、17年上半年三省原煤总产量分别为21.7亿、11.4亿吨,占全国比重分别为64.5%、66.5%。煤炭行业的景气程度在很大程度上决定了三省经济发展。比如17年前5月内蒙古煤炭行业利润占全区工业利润的比重高达47%。

16年下半年以来煤价温和回升,中国煤炭价格指数从16年7月初的126.4回升到17年6月底的154,涨幅达到22%。煤价回升令煤企盈利扭亏为盈,煤炭行业生产也见底回升。煤炭开采和洗选业主营业务收入同比增速持续回升,17年上半年同比增速高达37.6%,利润总额增速更是大幅飙升。

受煤炭行业景气回升影响,上半年山西(6.9%)、陕西(8.2%)GDP增速均较1季度回升。内蒙古煤炭行业效益也明显改善,1-5月利润增长207%,占全区工业利润47%,但受其他工业子行业低迷拖累,上半年内蒙古GDP、工业增加值增速均小幅回落。

4. 转型稳定经济,东部保持平稳4.1 东部经济:体量庞大,增速略降

东部省份经济体量庞大,上半年GDP总量稳居前列,其中广东、江苏、山东、浙江包揽前四,广东、江苏上半年GDP均已超过40万亿,前十名中东部独占六席。但东部各省上半年经济增速缓中略降。虽然上半年东部各省GDP增速均超过6.8%,但不及中西部省份。GDP增速前十名的省份中,仅福建属于东部地区。事实上,上半年东部10省GDP增速仅7.5%,明显低于中、西部地区。

此外,与去年同期相比,东部地区GDP增速降幅为0.09%,而中、西部及东北地区增速则分别较去年同期上升0.27%、0.33%和1.84%。然而,纵观过去5年的经济增速变化,东部省份经济增速平均降幅远(0.29%)低于中、西部及东北地区(分别为0.60%、0.85%和1.14%),说明东部地区经济增长更为稳健。

4.2 淡化增长,转型升级

东部地区较小的经济增速降幅得益于工业向服务业的转型。17年上半年,已公布的数据显示东部7个省份第三产业占GDP比重超过50%,其中北京、上海远高于全国平均水平,第三产业占比分别达到82.2%和69.8%。中西部仅5省第三产业占GDP比重超50%,远低于东部地区水平。从第三产业累计同比增速来看,东部省份第三产业同比增速均超7%,福建、河北、海南累计同比增速达到10%以上。这说明东部各省转型升级较为成功。

从要素层面看,工业由投资驱动,而服务业由人力资本和创新驱动。东部地区投资/GDP远低于中西部地区,但研发经费、平均工资均远高于中西部地区。从研发经费占GDP比重上看,江苏、天津、广东及山东15年底均已超过20%,创新为东部省份的经济增长提供了较大的驱动力。从城镇单位就业人员平均工资来看,北京、上海领跑全国,2015年人均工资均超过10万元;天津、浙江、江苏、广东也位居前位。由此可见,东部经济发展的动力很大部分来自于人力资本。

4.3 外需拉动出口,净出口贡献有限

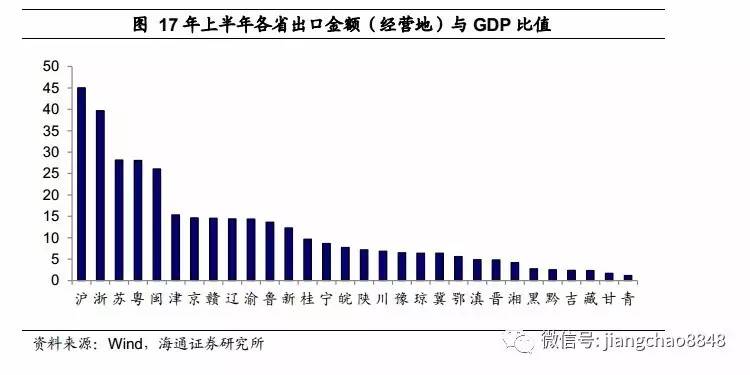

而16年中以来,外需持续回暖,也拉动了东部地区的出口。17年上半年,东部省份出口金额占GDP的比重普遍高于全国,出口占GDP比重前7位均属东部地区。从出口金额累计同比增速来看,自16年二季度以来,东部地区出口增速也不断回升。

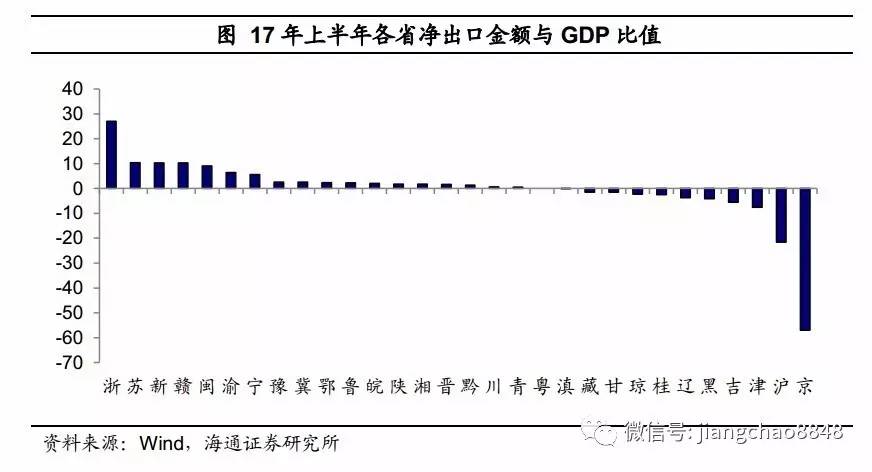

然而,由于进口需求较大,尽管浙江、江苏两省净出口/GDP领先全国,但东部其余省份净出口/GDP优势普遍不大,北京、上海、天津及海南的净出口均为负值且处全国末位。这说明净出口对东部地区的经济增长贡献相对有限,与全国反映的数据相匹配。

5. 仍是投资驱动,中西部下台阶

5.1 西南表现抢眼,但增速仍趋降

二季度中西部地区经济增长速度在全国名列前茅,特别是西南地区表现抢眼。GDP累计同比增速前10名的省份中,西部地区占据6席,中部地区占据3席,仅有排在第8位的福建一省不属于中西部省份,前15名的省份中,中西部地区独揽11席。

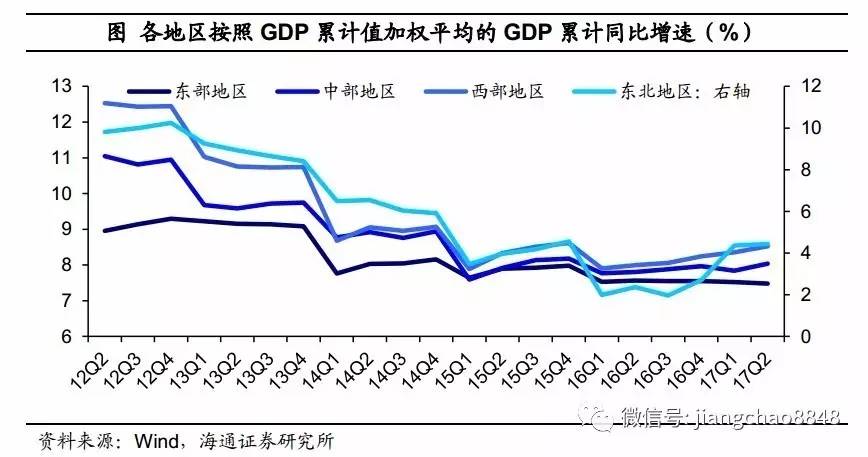

虽然中西部地区仍保持较高的增长速度,但实际上,近几年该地区经济增速已大不如前。从12年以来,中西部地区经济增速波动要远大于东部地区,经历了明显的“下台阶”过程。将GDP累计值作为权重,测算的各地区加权平均GDP累计同比增速表明,中部地区由12年二季度的11.0%降至17年二季度的8.0%,降幅3%,西部地区由12年二季度的12.5%降至17年二季度的8.3%,降幅4.2%,而同期东部地区由8.9%降至7.5%,降幅仅1.4%。

5.2 拉投资促转型,重庆继续领跑

17年2季度,重庆GDP增速维持两位数增长,全国排名第二位。从12年2季度以来,重庆市GDP累计同比增速一直维持在10%以上,且增速排名从未跌出过全国前五位。那么,应如何看待重庆经济在新常态下仍维持高速增长?

首先,这仍是“政府主导,投资驱动”经济模式的结果。重庆固定资产投资占GDP的比重仍远超一线城市,17年2季度来看,重庆固定资产投资完成额占GDP比重高达75.7%,而同期该比值最高的一线城市北京也只有26.3%。

在重庆市的固定资产投资投向上,房地产和基建投资占有较大比重。15年重庆市房地产投资占固定资产投资比重26.4%,全国平均只有17.4%的水平。15年重庆基建投资占固定资产投资比重26.9%,全国仅为23.8%。可见房地产和基建投资占据了重庆市固定资产投资的主要部分。

而作为中西部地区的缩影,投资驱动的经济增长模式面临着边际收益递减的窘境,随着经济总量的增加和资源约束的加剧,投资对经济的带动作用可能会逐步减弱。

其次,重庆市的经济增长也得益于加工贸易。不同于东南沿海地区“大进大出”的早期模式,重庆市的加工贸易注重在产业价值链上的延伸,这既是对贸易模式的创新,也是在内陆地区大规模开展对外贸易的独特实践。

而从高新技术产品净出口金额全国占比上来看,重庆市几乎经历了从无到有的过程,从11年的仅2.28%增长到16年的14.47%。从高新技术产品净出口金额增速上来看,虽因全球需求下滑带来了重庆市高新产品出口增速的深度调整,但17年以来,重庆市该指标已大幅提升。17年4月,该指标由负转正至0.66%,而同期全国仍有-5.67%的负增长。

最后,重庆市在产业集群经济的发展上也颇具特色。以电子和汽车产业“双轮驱动”,重庆着力打造“6+1”支柱产业集群(电子信息、汽车、装备、化工、材料、能源和消费品工业)。通过对15年重庆市主要工业行业对利润总额贡献度的计算,汽车制造业占据59.48%,电子信息产业占据19%。而在17年上半年,有关行业企业的利润也获得较大幅度提升。如重庆市计算机、通信和其他电子设备制造业规模以上工业企业利润总额同比增速100%,远超全国17.1%的平均水平。

6. 工业稳定经济,转型必由之路

6.1 工业稳定经济,中国经济缩影

回顾过去几年,中国经济从持续回落转为逐步企稳,而地方经济也从普遍下滑转为好坏参半。而上半年各省经济表现差异的背后,既是区域增长模式的差异,也是中国经济的缩影。

从地方经济看:1)资源大省经济回升,主要源于供给侧改革之下工业品价格大幅上涨,工业利润增速反弹,而钢铁、煤炭均是代表性行业。2)东北三省经济企稳,不仅受益于工业品价格上涨,也受益于国企盈利改善。3)西部地区增速领跑,本质仍是投资驱动老路,但近几年来优势已不断削弱,印证近几年来投资增速的不断下滑。而其中重庆因率先开始转型而表现抢眼。4)东部沿海省份经济体量庞大、增速趋稳,有赖于及早进行转型,当前第三产业已成为其支撑。而外需改善虽然拉动东部沿海地区的出口,但进口高增的背景下,净出口对其经济贡献有限。

而对应到中国经济,则是:1)从需求看,虽然投资增速缓中趋降,但投资对GDP的贡献率小幅上升,而出口贡献率基本持平,消费贡献率回落。2)从产业看,第二产业对经济贡献率上升,其中工业增加值、工业企业利润增速较去年明显回升。3)从微观看,不同类型企业表现分化明显,国有企业表现远好于民营企业,大企业表现好于中小企业。

6.2 从工业到服务业,转型必由之路

展望未来,我们认为:1)东北地区和资源大省的经济回升并不具备持续性。2)而重庆、东部沿海地区的经验表明,从工业转向服务业仍是必由之路。

目前金融市场利率上行已传导到信贷市场,使得房贷利率大幅上升,2季度的房贷增速也出现了明显的下行拐点,这意味着下半年地产市场下行压力将加大。而从更广义信贷的角度,今年上半年银行理财整体规模收缩,而过去两年的银行理财每年新增10万亿规模,其实对于实体经济和房地产都有支撑,而这一部分广义信贷的萎缩必然会对房价和经济产生冲击。而房地产决定工业需求,因而工业回暖带来的经济改善料难持续。

而东部沿海省份在经济体量庞大的前提下仍然保持稳定的中高速增长,西部各省中,也唯有重庆兼顾了经济的体量和增速。其本质都是发展新兴制造业和服务业,也是本轮经济韧性的来源之一。事实上,15年以来,第三产业对经济增长的贡献率已经超过第二产业,而从PMI就业指标看,服务业吸纳的就业能力持续强于制造业。因而,无论是从增长还是就业的角度看,从工业向服务业的转型,都将是必由之路。

进入【新浪财经股吧】讨论

责任编辑:陈永乐