事件

Event

事件:2017年7月中采制造业PMI 51.4,较6月的51.7回落0.3。

兴证解读

Opinions

1)产销放缓:生产调整快于需求,产品库存继续去化;

2)量价分化:购进和出厂价格大幅跳升,PPI或短期回稳;

3)大中小企业分化进一步拉大,供给侧的“分饼”仍在演绎;

4)未来供给侧改革仍是主线,结构而非总量才是核心矛盾。

产销放缓:生产调整快于需求,产品库存继续去化

7月中采制造业PMI从6月的51.7回落至51.4,制造业扩张有所放缓。核心分项来看,产销指标均有所回落:7月新订单小幅回落0.3至52.8,同时生产分项回落0.9至53.5,生产放缓幅度较多一方面可能有气温上升的影响,另一方面还受到供给侧限产力度增大的抑制,近期环保部停产限产力度明显提升。整体来看,7月生产调整快于需求背景下,产销关系仍然维持相对紧平衡,企业产成品库存水平继续去化。此外,原材料库存相对平稳,这可能受采购量提升支撑。

量价分化:购进和出厂价格大幅跳升,PPI或短期回稳

7月生产和需求扩张放缓的同时,原材料和产品价格却出现明显上升,企业购进价格和出厂价格分项分别较6月回升7.5和3.6,幅度较大,这与7月以来工业价格出现回升表现一致。考虑到PMI出厂价与PPI走势一致性较高,这意味着7月PPI增速可能会出现回稳。不过需要注意的是,购进价格回升快于出厂价,制造业利润压力可能会有所增大。

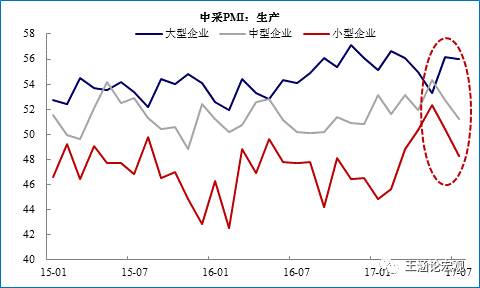

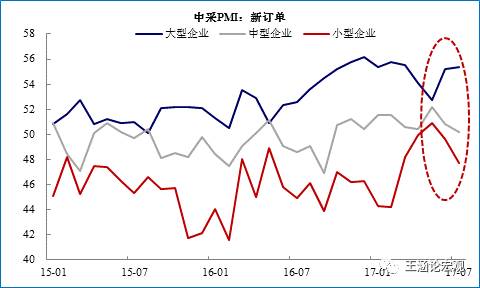

大中小企业分化进一步拉大,供给侧的“分饼”仍在演绎

分企业规模来看,7月大型企业与中小企业PMI的分化在6月基础上进一步拉大,其中大型企业PMI上升0.2,而中小企业分别下降0.9和1.2。分项来看,大型企业与中小企业在需求方面的分化继续拉大,反映需求端的“分饼”过程仍在延续。同时,大企业采购活动继续回升,是支撑PMI采购上升的主要力量,而中小企业的采购和生产活动均出现放缓。我们在上周发布的深度报告《淡定!核心矛盾还是结构》中也详细阐述指出,近几个月以来,随着供给侧限产力度的上升,大量中小企业限产和停产后,需求被“让渡”给大企业,带来大企业供需关系的改善和盈利回升,从而刺激其生产和采购活动的回升。这是导致企业间分化的主要原因。

未来供给侧改革仍是主线,结构而非总量才是核心矛盾

7月政治局会议明确“坚持以供给侧改革为主线”,较4月会议的“积极推进供给侧改革”更进一步(参见7月中央政治局会议点评),这意味着未来一段时间,供给侧的改革推进仍然会相对较快。在此背景下,我们认为,微观结构的分化仍将持续演绎,结构而非总量才是当前经济的核心矛盾。

进入【新浪财经股吧】讨论

责任编辑:刘万里 SF014