【广发宏观周君芝】M2增速为何出现快速下降?

来源:郭磊宏观茶座

广发证券宏观分析师 周君芝

投资要点

第一, 5月M2同比增速创9.6%的新低,央行解释为金融去杠杆的影响。金融去杠杆如何影响M2? 单看前期数据并不是特别清晰。

第二, 从最新公布的两表细节数据看,非银存款是一个较大的负向拉动,印证了我们在《金融杠杆系列研究》中的判断。

第三,M2的变化还包含企业存款和居民存款趋于收敛的中期趋势,主要和外汇占款的下行有关。

第四,M1则更多呈周期性变化特征,目前处于下行期。

第五,简言之,非银的临时性扰动、企业存款和居民存款的中期趋势、M1的周期性下行三因素共同导致M2增速出现下滑,目前的回落过程可能仍将继续。

第六,M2和M1对于大类资产的指示意义在2015年后下降,当前阶段跟踪M2是基于另外两个观测目的。

正文

一、5月M2同比增速创9.6%的新低,央行解释为金融去杠杆的影响,但究竟如何影响,单看前期数据并不是特别清晰。

5月M2同比增速9.6%,较前值下降0.9个百分点,为1986年有数据公布以来的新低。央行对5月创新低的M2增速进行了解读,核心在于两点:

第一,尽管M2增速较低,但社融存量同比增速依然较快。“当前货币信用运行总体正常,金融对实体经济支持力度较为稳固”。社融存量同比增速12.9%,高于预期目标;M1同比增长17%,增长依然较快,且企业用于支付的流动性较为充裕,显示金融对实体支持力度较高。

第二,5月较低的M2增速,主要是金融体系去杠杆所致。“金融体系主动调整业务降低内部杠杆,表现在与同业、资管、表外以及影子银行活动高度关联的商业银行股权及其他投资等科目扩张放缓,由此派生的存款及M2增速也相应下降”。

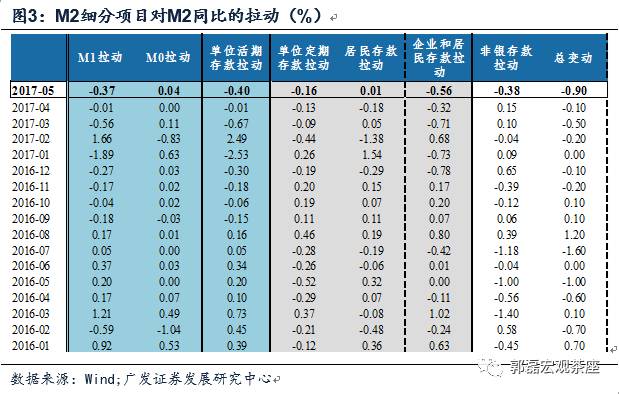

二、金融体系去杠杆如何影响M2?从前日公布的细节数据看,非银存款是一个较大的负向拉动。

央行前日公布“其他存款性公司资产负债表”和“金融机构信贷收支表”,我们在此基础上能够更加清晰观察M2变动的结构性变化。

M2结构怎么来拆?——从统计口径来看,M2=M0+单位活期存款+单位定期存款+纳入广义货币对其他金融性公司负债(以下简称非银存款)。其中M0+单位活期存款=M1;2001年6月证券公司客户保证金纳入M2,2011年10月,住房公积金存款和非银存款纳入M2。考虑到M0对M2扰动更多体现在季节性上,所以我们重点关注单位活期存款(以下也称企业活期存款)、单位定期存款(以下也称企业定期存款)、居民存款和非银存款四部分内容对M2的影响。

5月M2同比增速下行由谁拖累?——企业和居民存款、非银存款共同拖累M2增速下滑。5月M2同比增速单月大幅下行0.9个百分点,其中非银存款负向拉动0.38个百分点,单位和居民存款负向拉动0.56个百分点。考虑到非银存款相对M2规模占比仅为10%左右,5月M2同比增速下行,非银存款增速下行是较为突出的原因。非银存款增速超越常态的下行或与金融去杠杆有关。

对于非银存款科目(亦为其他存款性公司负债项中“对其他金融公司负债”),目前尚未有权威的口径解释。一般认为该科目主要包含其他存款性公司从基金、券商等非银金融机构吸收的存款和拆入的资金。因而这一科目余额的变动与非银机构资金充裕程度紧密相关。我们曾在《金融杠杆系列研究》中分析了此轮金融去杠杆过程中,非银金融机构将普遍感受负债端管理压力,故而对存款性金融机构存款和资金拆借也将下降。所以5月非银存款科目余额增速快速下行,一定程度上体现了金融去杠杆带来的影响。换言之,金融去杠杆或是5月M2增速超预期下滑的临时性扰动因素。

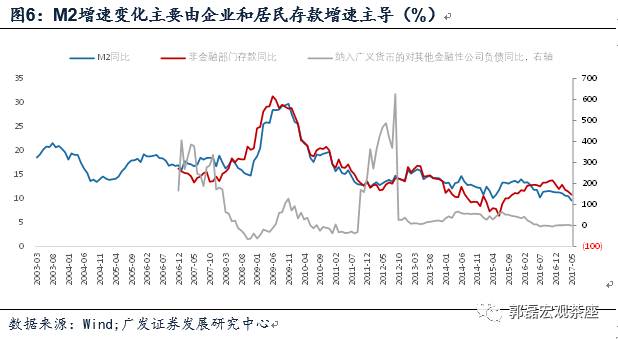

三、非银存款只是短期扰动,而M2的变化还包含企业存款和居民存款趋于收敛的中期趋势。

从历史数据来看,企业和居民存款同比展现出明显的趋势性——2012年以后,企业定期存款和居民存款波动趋于收敛,且中枢也在稳定下移。我们认为这一趋势主要与外汇占款投放增速下降有关。我们知道,外汇占款是基础货币投放的主要方式之一,企业和居民拿到外汇资产,跟商业银行兑换,兑换出来的那部分钱,要么变为银行存款;要么拿在手里,成为流通中的货币,最终都构成M2。存贷款派生机制又将这一过程进一步放大。随着外汇占款的收敛,企业存款和居民存款也随之收敛。企业定期存款和居民存款占据M2比重在60%左右,且对M2同比增速的贡献超过50%,可以说企业定期存款和居民存款变动主导了M2同比增速的变动趋势。

四、M1则更多呈周期性变化特征,目前处于下行期。

M1同比增速的趋势变化弱,周期变化更明显。2016年7月是本轮M1周期的顶部,目前处于下降期第10个月。在过去的六轮周期中,M1的下降期分别为17个月、19个月、21个月、17个月、24个月、26个月(包含底部徘徊时间)。

五、简言之,三个原因共同导致M2增速出现下滑,目前的回落过程可能仍将继续。

一则是M1同比的周期性回落,二则是企业定期和居民存款增速的趋势性下行,三则是金融去杠杆影响下非银存款同比增速的超常收缩,三个原因共同导致了5月M2增速出现明显下滑。

金融去杠杆的影响逻辑上会比较集中,它对于M2的冲击可能是短期现象;但M1的周期性下行仍在继续,企业和居民存款随外汇占款收缩而趋势性收缩的过程仍未结束,M2的下行过程仍将继续。

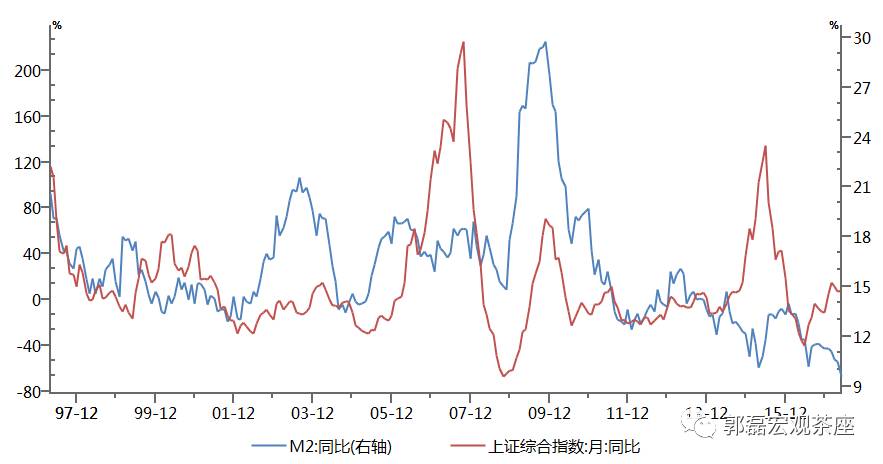

六、M2和M1对于大类资产的指示意义在2015年后下降非常明显,当前阶段跟踪M2是基于另外两个观测目的。

对于权益市场和债券市场来说,M1和M2都曾经是极为重要的信号类指标。但由于货币供给结构的变化,目前这两个指标的指示意义已明显下降。以权益市场为例,在1997年年中至2014年年中的十余年时间里,M2同比拐点基本上同步于股指同比的拐点,相关性颇高;而在这一时间段之后,M2几乎成了一个负相关指标,其直接参考意义已明显下降。我们目前去观测M2,意义之一在于观测其中的实体存款部分,即金融市场的去杠杆有没有影响到实体;意义之二在于透过政策层对于M2的态度,理解政策的基本导向。

风险提示:金融去杠杆政策超预期

进入【新浪财经股吧】讨论

责任编辑:陈永乐